집계 프레임워크: Triangle, Calendar, Total

Source:vignettes/articles/aggregation-frameworks-ko.Rmd

aggregation-frameworks-ko.Rmd영어 원본 보기: Three aggregation frameworks

동일한 long-format experience 데이터는 분석 질문에 따라 세 가지

방식으로 집계할 수 있다. lossratio 는 각 프레임워크별로

하나의 빌더를 제공한다. 이 문서는 셋을 비교한다.

1. 한눈에 보기

| 빌더 | 출력 객체 | 차원 | 사용 시점 |

|---|---|---|---|

build_triangle() |

Triangle |

코호트 × dev (2D) | SA, ED, CL 추정 |

build_calendar() |

Calendar |

달력 기간 (1D) | 달력 연도 추세, 대각선 효과 |

build_total() |

Total |

포트폴리오 합계 (그룹별) | 상위 수준 손해율 비교 |

개념적으로 다음과 같다.

-

Triangle은 코호트 축 (계약 인수 시점) 과 경과 축 (경과 기간에 따라 손해가 누적되는 양상) 을 모두 보존한다. Chain ladder 의 표준 데이터 구조이다. -

Calendar는 코호트를 대각선 위로 합산한다 — 각 행은 모든 인수 코호트에 걸친 하나의 달력 기간이다. Triangle 의 대각선 합과 동치이다. -

Total은 두 차원을 모두 합쳐 그룹당 하나의 값으로 축약한다. 포트폴리오 수준 비교에 유용하다 (해당 기간에 어떤 상품이 가장 나쁜 손해율을 보였는가?).

2. Triangle (코호트 × dev)

library(lossratio)

data(experience)

exp <- as_experience(experience)

tri <- build_triangle(exp, group_var = cv_nm)

head(tri)

#> cv_nm n_obs cohort dev loss rp closs crp margin

#> <char> <int> <Date> <int> <num> <num> <num> <num> <num>

#> 1: SUR 30 2023-04-01 1 0 11191622 0 11191622 11191622

#> 2: CAN 30 2023-04-01 1 6445 12879191 6445 12879191 12872746

#> 3: 2CI 30 2023-04-01 1 468845 7567723 468845 7567723 7098878

#> 4: HOS 30 2023-04-01 1 0 15273272 0 15273272 15273272

#> 5: SUR 29 2023-04-01 2 0 14025885 0 25217507 14025885

#> 6: CAN 29 2023-04-01 2 0 30821344 6445 43700535 30821344

#> cmargin profit cprofit lr clr loss_prop rp_prop

#> <num> <fctr> <fctr> <num> <num> <num> <num>

#> 1: 11191622 pos pos 0.0000000000 0.0000000000 0.00000000 0.2385673

#> 2: 12872746 pos pos 0.0005004196 0.0005004196 0.01356014 0.2745405

#> 3: 7098878 pos pos 0.0619532454 0.0619532454 0.98643986 0.1613181

#> 4: 15273272 pos pos 0.0000000000 0.0000000000 0.00000000 0.3255741

#> 5: 25217507 pos pos 0.0000000000 0.0000000000 0.00000000 0.1890296

#> 6: 43694090 pos pos 0.0000000000 0.0001474810 0.00000000 0.4153853

#> closs_prop crp_prop

#> <num> <num>

#> 1: 0.000000000 0.2385673

#> 2: 0.013560142 0.2745405

#> 3: 0.986439858 0.1613181

#> 4: 0.000000000 0.3255741

#> 5: 0.000000000 0.2082178

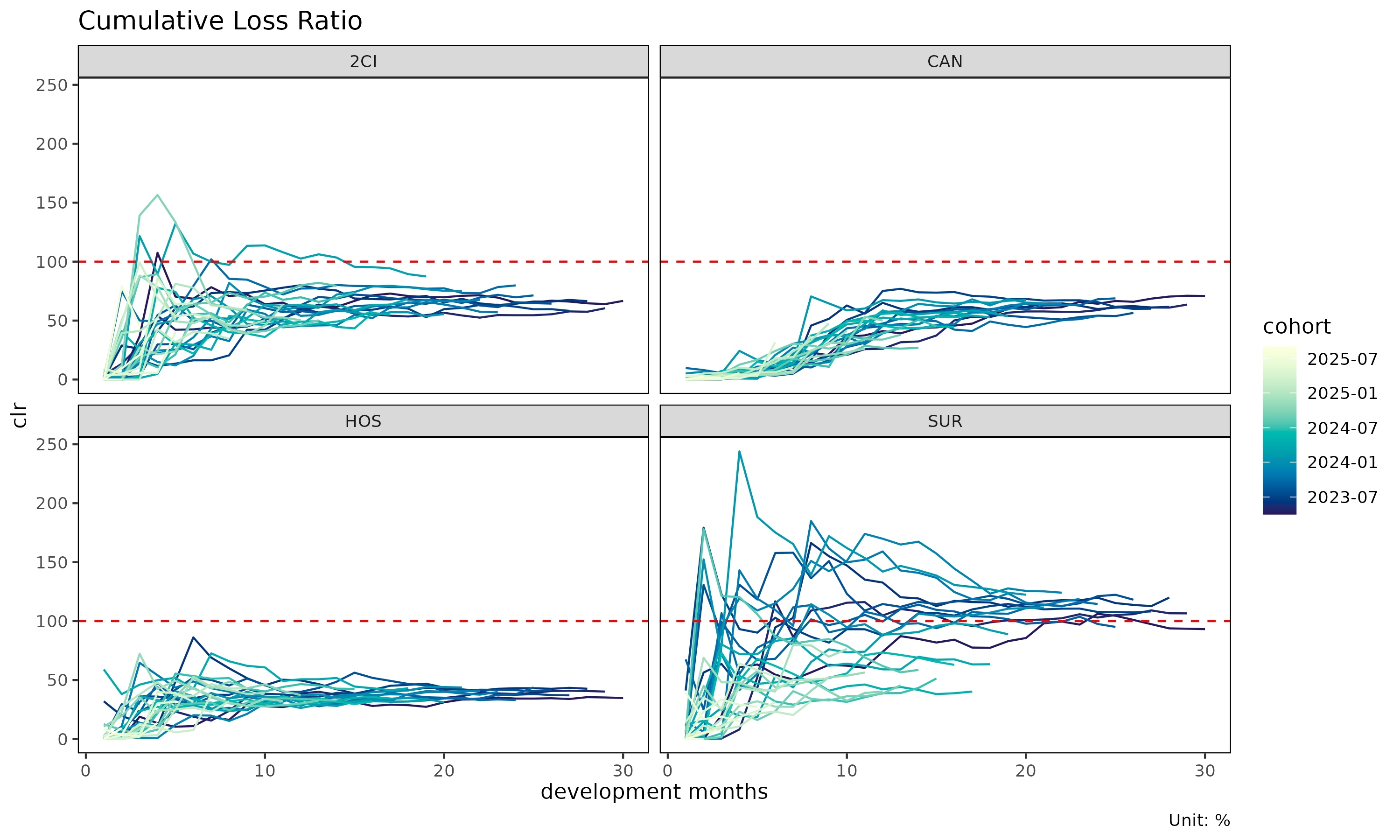

#> 6: 0.008953204 0.3608298각 행은 (코호트, dev) 셀 하나이며 누적 손해액 / 누적 위험보험료 값을 갖는다. 라인 플롯이나 히트맵으로 시각화할 수 있다.

plot(tri) # 코호트별 궤적, 그룹별 facet

# 그룹이 여럿일 때는 패널마다 셀이 좁아져 가독성이 떨어지므로, 코호트와

# dev 축 모두 분기 단위로 다시 만들어 패널당 ~10 × 10 셀로 줄인다.

# 문서 표시 크기에 맞춘 처리이며, 실제 분석에서는 플롯을 키우면 월

# 단위 그대로 볼 수 있다.

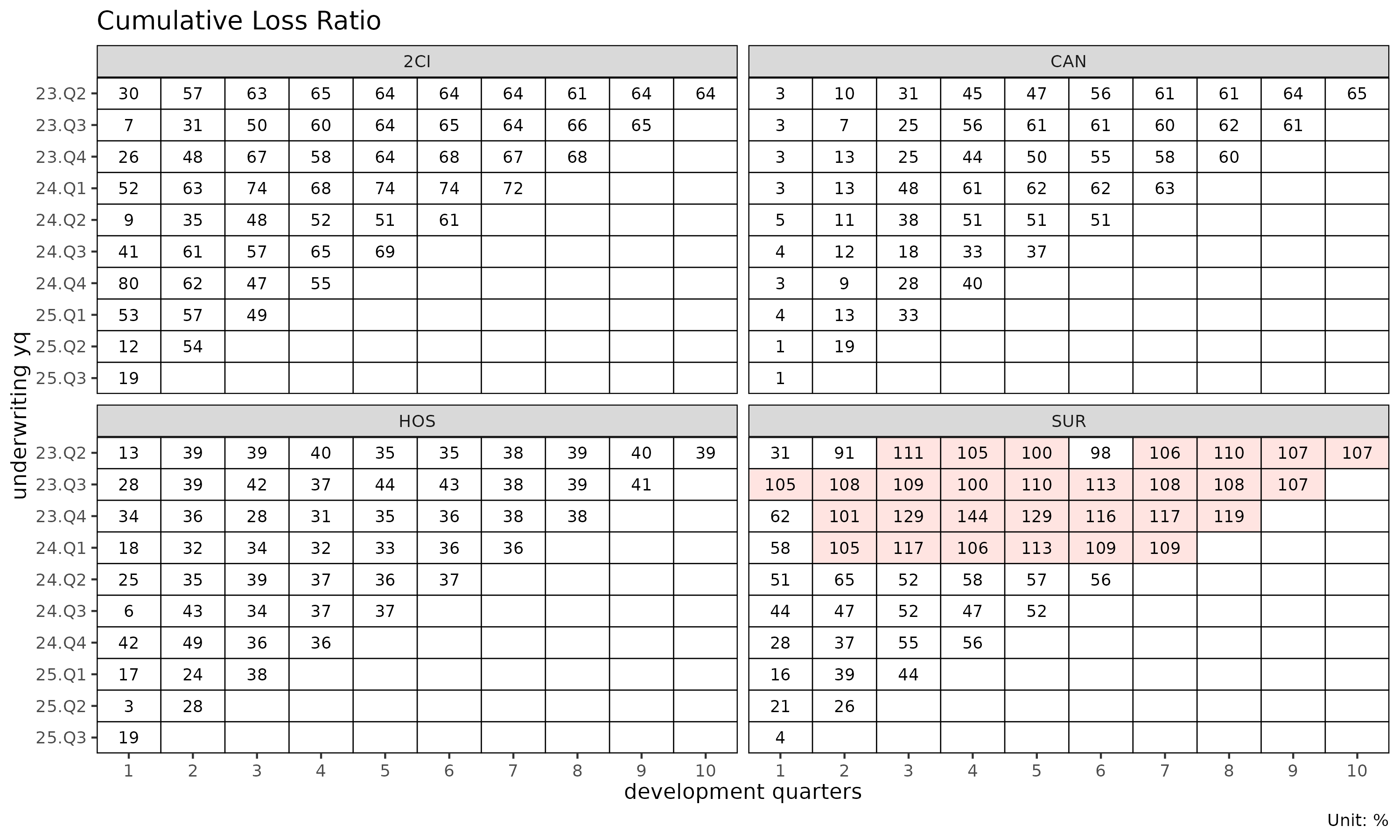

tri_q <- build_triangle(exp, group_var = cv_nm,

cohort_var = "uyq", dev_var = "elap_q")

plot_triangle(tri_q) # 코호트 × dev clr 히트맵

Triangle 은 다음 함수의 입력으로 사용된다.

-

build_ata(),build_ed()— 발달 인자 -

fit_cl(),fit_lr()— 추정 -

detect_cohort_regime()— 구조 변화 탐지

3. Calendar (달력 기간만)

cal <- build_calendar(exp, group_var = cv_nm, calendar_var = "cym")

head(cal)

#> cv_nm calendar dev loss rp closs crp margin

#> <char> <Date> <int> <num> <num> <num> <num> <num>

#> 1: 2CI 2023-04-01 1 468845 7567723 468845 7567723 7098878

#> 2: 2CI 2023-05-01 2 788082 27286688 1256927 34854411 26498606

#> 3: 2CI 2023-06-01 3 18122450 42665533 19379377 77519944 24543083

#> 4: 2CI 2023-07-01 4 70259233 68265637 89638610 145785581 -1993596

#> 5: 2CI 2023-08-01 5 32739949 110351072 122378559 256136653 77611123

#> 6: 2CI 2023-09-01 6 61587160 135154735 183965719 391291388 73567575

#> cmargin profit cprofit lr clr loss_prop rp_prop

#> <num> <fctr> <fctr> <num> <num> <num> <num>

#> 1: 7098878 pos pos 0.06195325 0.06195325 0.9864399 0.1613181

#> 2: 33597484 pos pos 0.02888156 0.03606221 0.9626040 0.2248381

#> 3: 58140567 pos pos 0.42475621 0.24999214 0.3480569 0.1688936

#> 4: 56146971 neg pos 1.02920351 0.61486609 0.4423512 0.2060648

#> 5: 133758094 pos pos 0.29668900 0.47778620 0.2173682 0.2219566

#> 6: 207325669 pos pos 0.45567889 0.47015019 0.2061898 0.2113124

#> closs_prop crp_prop

#> <num> <num>

#> 1: 0.9864399 0.1613181

#> 2: 0.9713591 0.2071298

#> 3: 0.3631717 0.1841805

#> 4: 0.4224394 0.1938191

#> 5: 0.3373051 0.2050163

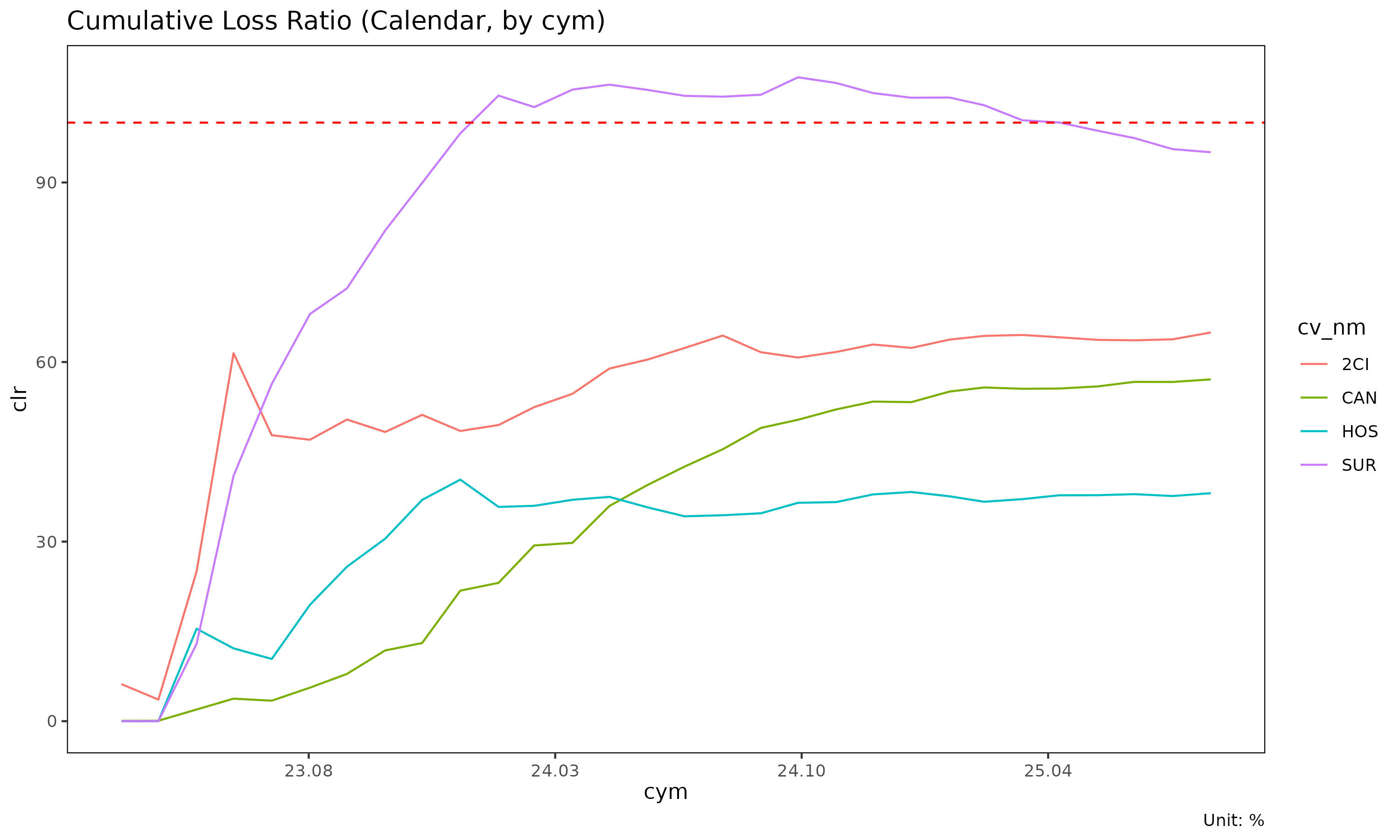

#> 6: 0.2781021 0.2071482각 행은 그룹별 달력 기간 하나이다. 여기서 dev 컬럼은

그룹 내부의 순차 인덱스 (1, 2, 3, …) 이며, “코호트 시작 이후의 경과

기간(development period)” 이 아니다.

Calendar 집계는 수학적으로 Triangle 의 대각선 합

이다. 같은 cym 값을 갖는 셀

(uym/elap_m 와 무관하게) 이 합쳐진다.

활용 사례는 다음과 같다.

- 추세 분석 (“손해율이 달력 시간에 따라 상승 중”)

- 대각선 효과 (calendar-year effect) 탐지 (예: 규제 충격, 보험료 on-leveling 이벤트)

- 포트폴리오 모니터링 대시보드

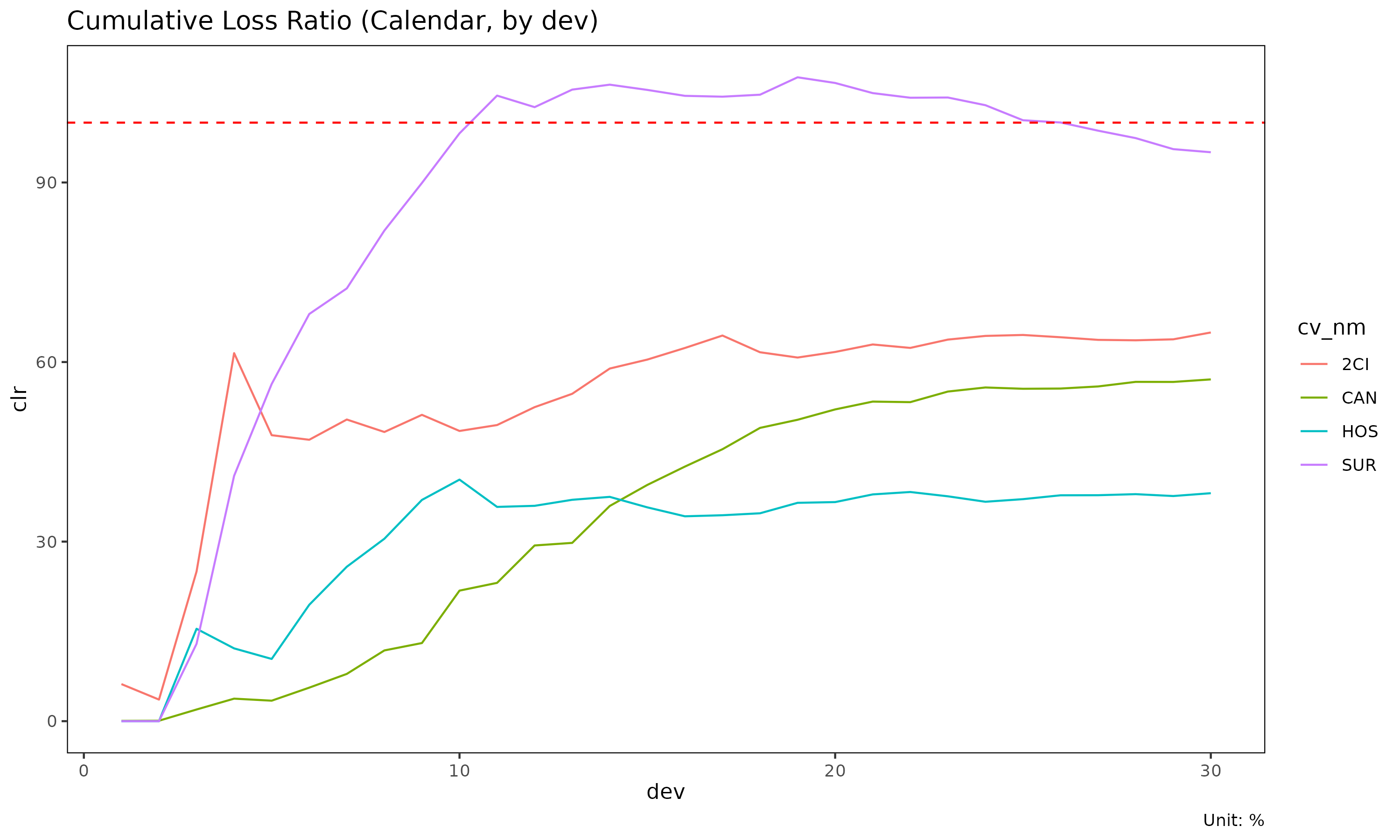

plot(cal) # x axis: calendar

plot(cal, x_by = "dev") # x axis: 순차 인덱스

4. Total (포트폴리오 요약)

tot <- build_total(

exp,

group_var = cv_nm,

cohort_var = "uym",

period_from = "2023-04-01",

period_to = "2024-03-01"

)

head(tot)

#> cv_nm n_obs sales_start sales_end loss rp lr

#> <char> <int> <Date> <Date> <num> <num> <num>

#> 1: SUR 30 2023-04-01 2024-03-01 26195800145 23817090339 1.0998741

#> 2: CAN 30 2023-04-01 2024-03-01 15036650678 24008537158 0.6263043

#> 3: 2CI 30 2023-04-01 2024-03-01 12482828960 18720199627 0.6668107

#> 4: HOS 30 2023-04-01 2024-03-01 9737095690 25111393787 0.3877561

#> loss_prop rp_prop

#> <num> <num>

#> 1: 0.4128419 0.2598496

#> 2: 0.2369754 0.2619383

#> 3: 0.1967275 0.2042414

#> 4: 0.1534552 0.2739707그룹당 한 행이며 해당 기간의 손해액 / 위험보험료 / 손해율을 요약한다.

period_from / period_to 인자로 기간을 지정해

그룹 간 비교 가능성을 확보한다.

활용 사례는 다음과 같다.

- 담보별 전체 손해율 비교

- 그룹별 준비금 / 포트폴리오 비중 순위

- 보고용 요약표 작성

5. 데이터 흐름으로 본 집계

experience (long, with demographics)

│

┌────────────────────┼─────────────────────┐

│ │ │

build_triangle build_calendar build_total

(cohort × dev) (calendar series) (portfolio total)

│ │ │

▼ ▼ ▼

Triangle Calendar Total

(2D, projection) (1D, trend) (0D, comparison)세 빌더 모두 동일한 experience 에서 출발해 인구통계

차원을 제거한다. 분석 질문에 맞춰 프레임워크를 선택한다.

6. 속성 스키마

집계 후 각 객체는 원본 컬럼 메타데이터를 속성으로 저장한다 — 플롯 라벨과 집계 주기에 맞는 날짜 표기에 사용된다.

attr(tri, "cohort_var") # "uym"

#> [1] "uym"

attr(tri, "cohort_type") # "month"

#> [1] "month"

attr(tri, "dev_var") # "elap_m"

#> [1] "elap_m"

attr(tri, "dev_type") # "month"

#> [1] NA

attr(cal, "calendar_var") # "cym"

#> [1] "cym"

attr(cal, "calendar_type") # "month"

#> [1] "month"데이터 컬럼 자체는 cohort / dev /

calendar 로 표준화되어 있으므로, 이후 처리는 집계 주기에

무관하다.