장기 건강보험 손해율 분석·예측·모니터링 도구. Maturity 기반 단계 적응형(stage-adaptive: ED → CL) 손해율 예측 + Regime change 탐지(인수 정책 변경 등 코호트 축 구조 변화) + backtest 검증을 한 워크플로로 묶는다.

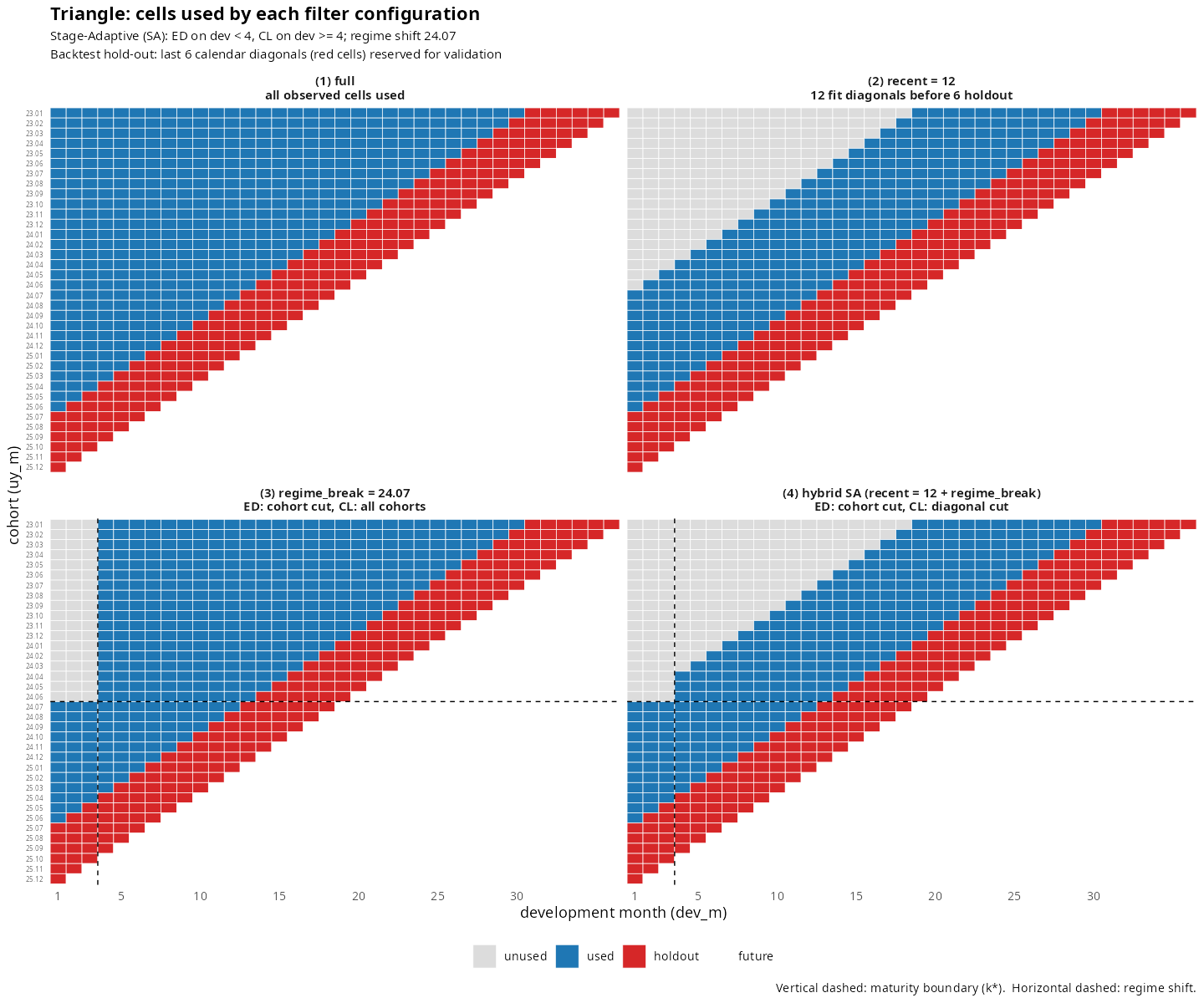

위 한 그림 — 패키지가 무엇을 하는지 한눈에:

- 🟦 used — 적합에 사용된 셀

-

🟥 holdout —

backtest검증용 대각셀 -

⬜ unused —

regime/recent필터로 제외된 영역 -

수직 dash선 —

maturity(ED → CL 전환 경계) -

수평 dash선 —

regime(코호트 축 컷)

주요 기능

장기 건강보험은 코호트 안에서 클레임과 보험료가 오랜 기간 지속적으로 발생하고 신상품 출시·보험료 갱신·인수 정책 등 구조적 변화가 자주 일어난다. 이 사실이 손해율 예측을 어렵게 만든다.

| 도전 과제 |

lossratio 의 응답 |

|---|---|

| 초기 dev 의 ATA 인자가 너무 Noisy |

fit_ratio(method = "sa") — maturity 이전엔 exposure-driven (ED), 이후엔 chain ladder (CL) |

| 인수 기준 변경 등 구조적 변화 |

detect_regime() + loss_regime / premium_regime 인자 — 변화 이전 코호트를 자동으로 분리 |

| “이 fit 이 얼마나 맞나?” 검증 |

backtest() — 최근 N 대각선을 빼고 적합한 뒤 actual 과 비교 |

세 component 가 한 figure 에서 동시에 작동하는 것을 위 그림이 보여준다.

설치

# pak (recommend)

pak::pak("seokhoonj/lossratio-r")

# or

remotes::install_github("seokhoonj/lossratio-r")Quick Start

library(lossratio)

data(experience) # 번들 합성 데이터 (4 coverages)

# 1) Triangle 구축 — long-format 데이터 → 코호트 × dev 구조

exp_surgery <- experience[coverage == "surgery"]

tri <- as_triangle(

exp_surgery,

groups = "coverage",

cohort = "uy_m",

calendar = "cy_m",

loss = "incr_loss",

premium = "incr_premium",

cell_type = "incremental" # default; "cumulative" 면 누적 입력

)

plot(tri)

# 2) 손해율 적합 (default: ED — exposure-driven baseline.

# 코호트-anchored projection 원할 시 method = "cl" 또는 "sa")

ratio <- fit_ratio(tri)

summary(ratio)

plot_triangle(ratio)

# 3) 환경변화 (regime shift) 자동 탐지 — 인수 정책 변경 시점

detect_regime(tri, by = "coverage", method = "e_divisive")

# 4) backtest — 최근 6 대각선을 빼고 fit + actual 비교

bt <- backtest(tri, holdout = 6L, target = "ratio") # target = "ratio" / "loss" / "premium"

plot(bt)

plot_triangle(bt)핵심 API

| 함수 | 역할 |

|---|---|

as_triangle() |

long-format 데이터 → Triangle (코호트 × dev) |

fit_ratio(method = "ed" / "cl" / "sa") |

손해율 적합 — 통합 인터페이스 (loss + premium 합성) |

fit_loss() / fit_premium()

|

역할별 디스패처 — 단일 측 (SE / CI 포함) |

fit_cl() / fit_ed()

|

단일 stage (chain ladder / exposure-driven) |

fit_ata() / fit_intensity()

|

link 단계 진단 — 곱셈형 / 덧셈형 |

detect_maturity() |

ATA 인자가 수렴하는 dev 위치 |

detect_regime() |

코호트 축 구조적 변화 탐지 |

detect_convergence() |

예측 손해율이 갱신을 멈추는 시점 |

backtest() |

대각선 hold-out 으로 fit 검증 (target = ratio/loss/premium) |

plot() / plot_triangle()

|

S3 generic — 객체 클래스로 dispatch |

손해율 적합 방법

노출 기반(exposure-driven, ED) (default)

fit_ratio(method = "ed") (default) 또는 fit_ed(). 모든 손해 증분이 보험료(위험보험료)를 분모로 사용: . 무조건적 안전한 baseline – 성숙점 / regime 검출 의존 없음, 초기 dev 의 ATA 인자 변동에 강건.

언제 사용: baseline 으로. pooled intensity 는 코호트들이 단위 보험료 당 손해 수준에서 대체로 동질적이라고 가정 – 코호트-레벨 drift(약관 / 인수 정책 변경) 시 pooled 평균으로 편향, post-change 코호트를 over-project 가능. 명시적 필터는 regime 인자.

체인 래더(chain ladder, CL)

fit_ratio(method = "cl") 또는 fit_cl(). 고전 Mack (1993) 체인 래더 + 해석적 표준오차. 코호트 자기 cum_loss 가 anchor 역할이므로 코호트-레벨 drift 가 자연스럽게 propagation – 명시적 regime 검출 불필요.

언제 사용: ATA 인자가 안정된 후. 특히 코호트-레벨 drift 시나리오에서 코호트의 관측 경로가 자동 anchor.

단계 적응형(stage-adaptive, SA)

fit_ratio(method = "sa"). 두 방법의 합성: 성숙점 이전은 ED, 이후는 CL. ED 의 초기 dev 안정성 + CL 의 후기 dev 코호트 anchoring 결합.

언제 사용: 장기-tail 포트폴리오 – 초기 dev 의 변동성(ED phase) + 후기 dev 의 코호트-레벨 drift(CL phase) 둘 다 처리.

Prior-anchored (BF / CC)

fit_loss(method = "bf") / fit_bf() 와 fit_loss(method = "cc") / fit_cc(). 두 방법 모두 예상 손해율 (ELR) 과 관측 손해를 결합한다: . Bornhuetter-Ferguson (1972) 는 ELR 을 외부 prior 로 받고, Cape Cod (Stanard 1985) 는 payout 가중으로 데이터에서 추정한다.

언제 사용: 미성숙 코호트 또는 요율 변경 직후 코호트 – 관측 데이터만으로 예측을 anchoring 하기에 너무 빈약할 때. 신뢰할 외부 prior 가 있으면 BF, 포트폴리오가 단일 코호트 응집 ELR 목표를 시사하면 CC.

입력 형식

long-format data.frame / data.table. 컬럼명은 자유 — as_triangle() 인자로 어떤 이름이든 넘기면 함수가 표준화함.

as_triangle() 인자 |

의미 | 예시 |

|---|---|---|

cohort |

코호트 시점 (장기 health 는 보통 인수 시점 UY) (Date) |

"uy_m", "uy"

|

calendar 또는 dev

|

달력 시점 (Date) 또는 경과 기간 (int) |

"cy_m" / "dev_m"

|

loss |

기간별 또는 누적 손해 |

"incr_loss" / "loss"

|

premium |

기간별 또는 누적 보험료 (장기 health 는 위험보험료) |

"incr_premium" / "premium"

|

groups (선택)

|

그룹 컬럼: 상품 / 담보 / 연령 / 성별 / 가입금액 | "coverage" |

cell_type (default)

|

loss / premium 값의 해석 |

"incremental" / "cumulative"

|

해석을 정하는 두 인자:

-

cell_type—"incremental"(default) 또는"cumulative". 일반적 raw experience 는 incremental; 이미 누적 합산된 데이터라면cell_type = "cumulative"로 넘기면 함수가 per-cohort diff 로 incremental 도 derive. -

grain—"auto"(default,cohort날짜로부터 자동 감지) 또는"M"/"Q"/"H"/"Y". 월별 / 분기별 / 반기별 / 연간 집계로 bin.

as_triangle() 가 스키마 검증 + 날짜 coerce + (calendar / dev 중 하나만 줬을 때) 나머지 축 derive + grain bin + cumulative / incremental 컬럼 + ratio / margin / profit 까지 한 번에 생성.

시각화

plot(tri) # 코호트 궤적

plot_triangle(tri) # cell heatmap

plot_triangle(ratio, view = "value", region = "proj") # 예측 영역 손해율

plot_triangle(ratio, view = "usage") # 맨 위 이미지와 동일 모드plot_triangle() 의 두 인자가 직교:

-

region— 어느 영역?"proj"/"full"/"data" -

view— 무엇을 보여줄지?"value"(metric) /"usage"(cell status)

더 자세히

vignette("getting-started", package = "lossratio")

vignette("diagnostics", package = "lossratio")

vignette("backtest", package = "lossratio")

vignette("getting-started", package = "lossratio")

?fit_ratio

?detect_regime또는 패키지 사이트.

Python sibling

Python 구현: lossratio — sklearn-style estimator (lr.Ratio().fit(tri)), polars 기반.

라이선스 / 저자

MPL-2.0. Seokhoon Joo (seokhoonj@gmail.com)