1. 개요

적합 결과에서 예측 손해율을 읽기 전에, 그 입력 triangle 에 대해 던져야 할 질문이 세 가지 있다. lossratio 는 각각 자기 축 위에서 답하는 세 진단 도구를 제공한다.

| 도구 | 질문 | 결과 | 축 |

|---|---|---|---|

detect_maturity()

() |

link factor 가 재현 가능해지는 시점? | dev 값 | 경과 기간 |

detect_convergence()

() |

LR 추정이 갱신을 멈추는 시점? | dev 값 | 경과 기간 |

detect_regime() |

인수 코호트들이 동질적인가? | 코호트 그룹 | 인수 시기 |

P&C run-off 에서는 이 세 속성이 한 점에 모이는 경향이 있지만,

장기 건강보험에서는 각각 독립적으로 검증해야 한다. 이 문서는 의존

순서대로 — 성숙점, 그 위에 세워지는 수렴점, 그리고 regime — 를 다루고,

마지막으로 탐지된 regime 을 fit_* 의 데이터 필터로 되먹이는

방법까지 설명한다.

모든 예시는 번들 experience 데이터셋의

surgery 보장을 사용한다. 이 보장에는 합성 2024-04 regime

change 가 심어져 있어 검출기가 잡아낼 명확한 신호가 존재한다.

library(lossratio)

data(experience)

tri_sur <- as_triangle(

experience[coverage == "surgery"],

groups = "coverage",

cohort = "uy_m",

calendar = "cy_m",

loss = "incr_loss",

premium = "incr_premium"

)2. 성숙점 탐지

성숙점(maturity point) 은 ATA 인자(age-to-age

factor) 가 chain ladder 추정에 신뢰할 만큼 안정화되는 경과 기간

링크이다. fit_ratio(method = "sa") 가 노출

기반(exposure-driven, ED) 영역에서 chain ladder(CL) 영역으로 전환할 때

내부적으로 사용한다.

detect_maturity() 는 Triangle 을 직접

입력으로 받는다 — 내부에서 단일 변수 Link 와 그 WLS 요약을

자동으로 빌드한다.

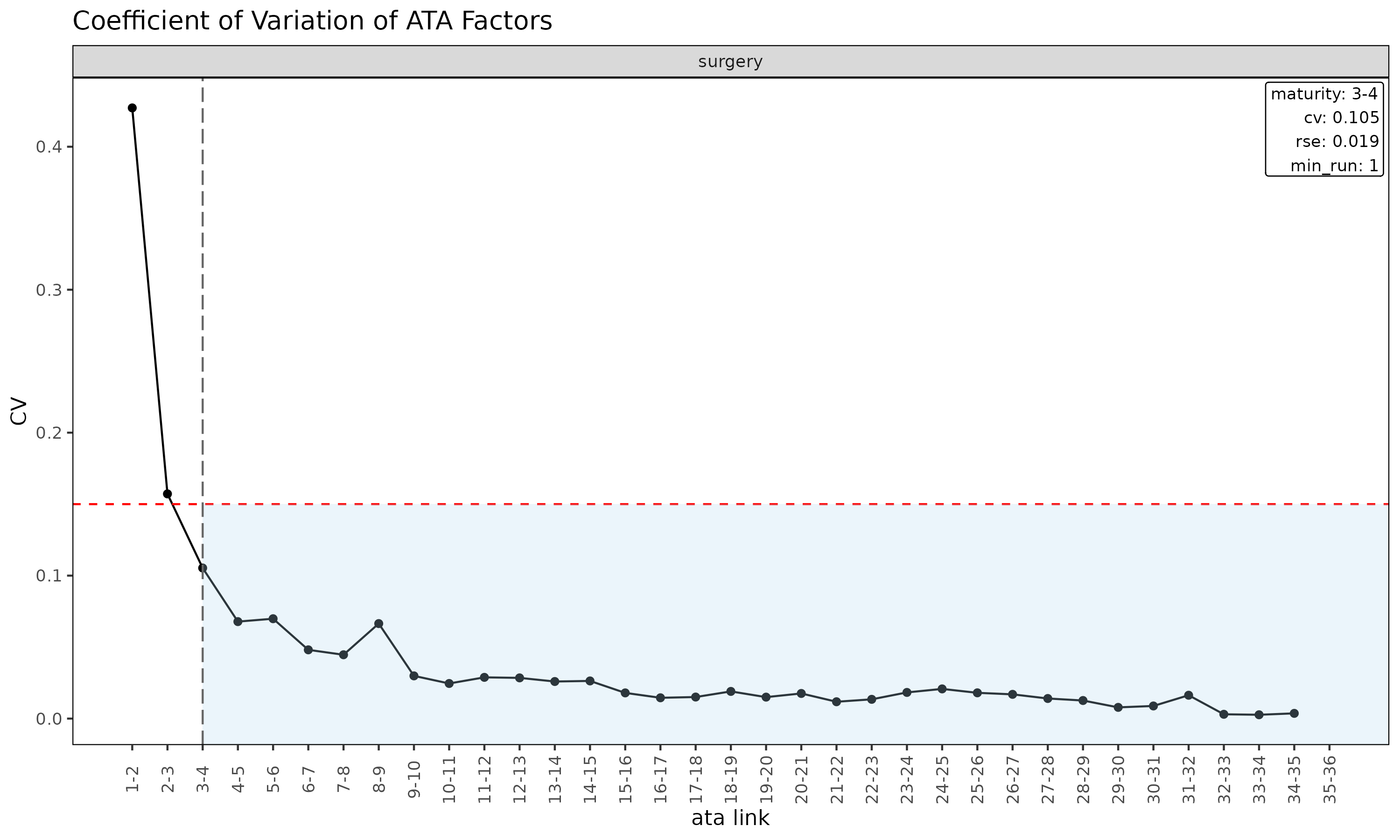

mat <- detect_maturity(

tri_sur,

loss = "loss",

max_cv = 0.15, # CV 가 이 값보다 작아야 함

max_rse = 0.05, # RSE 가 이 값보다 작아야 함

min_valid_ratio = 0.5, # 해당 링크에서 유한 코호트가 50% 이상

min_n_valid = 3L, # 유한 코호트가 최소 3개

min_run = 1L # 연속 성숙 링크 최소 1개

)

print(mat)

#> Key: <coverage>

#> coverage ata_from change ata_link mean median wt cv

#> <char> <num> <num> <char> <num> <num> <num> <num>

#> 1: surgery 3 4 3-4 1.434507 1.400098 1.417706 0.1053282

#> f f_se rse sigma n_cohorts n_valid n_inf n_nan

#> <num> <num> <num> <num> <num> <num> <num> <num>

#> 1: 1.417706 0.02651852 0.01870522 1372.883 33 33 0 0

#> valid_ratio

#> <num>

#> 1: 1그룹별로 모든 임계값을 만족하는 첫 경과 기간 링크 한 행이 출력되며,

해당 링크의 전체 통계가 같이 실린다. 임계값 인자들은 반환된

Maturity 객체의 attribute 로도 저장된다.

2.1 임계값의 의미

-

max_cv— 해당 링크에서 관측된 ATA 인자의 변동계수(CV).alpha와 무관하게 상대 산포를 제한한다. -

max_rse— WLS 추정 인자f의 상대 표준오차. 잔차 산포가 아니라 파라미터 불확실성을 포착한다. -

min_valid_ratio— 해당 링크에서 유한 ATA 를 갖는 코호트의 최소 비율. 대부분이 0 / NA / Inf 인 링크를 막는다. -

min_n_valid— 해당 링크에서 유한 코호트의 최소 개수. 데이터가 얇은 꼬리 영역의 절대 하한. -

min_run— 연속 성숙 링크의 최소 개수.min_run = 1L(default) 이면 조건을 만족하는 첫 링크가 채택되고,2L이상으로 두면 지속적인 안정성을 요구한다.

포트폴리오의 변동성 프로파일에 맞춰 조정한다. 임계값을 빡빡하게 (예:

max_cv = 0.05) 잡으면 성숙점이 뒤로 밀리고, 느슨하게 잡으면

앞으로 당겨진다. 링크 진단 플롯으로 보면 결과를 한눈에 읽기 쉽다 — CV 별

facet 으로 나뉘고, 수직선이 CV 가 max_cv 아래로 처음

떨어지는 성숙점을 표시한다.

2.2 적합 함수에서의 사용

detect_maturity() 는 fit_ata(),

fit_cl(), fit_ratio(method = "sa") 내부에서도

maturity 인자를 통해 호출된다. maturity 인자는

네 가지 형태를 받는다.

-

NULL— 탐지 안 함 (워커 단독 호출의 default). - 이미 산출된

Maturity객체 —detect_maturity()결과, 또는 수동 override 용maturity_at(). -

"auto"— default 임계값으로 내부 탐지 (fit_ratio(method = "sa")와fit_loss()의 default). - triangle 한 개를 인자로 받아

Maturity를 반환하는 함수 — 보통 사용자 임계값을 넘기는maturity_spec().

fit_ata(tri_sur, loss = "loss",

maturity = maturity_spec(max_cv = 0.08, min_run = 2L))

fit_ratio(tri_sur, method = "sa",

maturity = maturity_spec(max_cv = 0.08))fit_ratio(method = "sa") 에서는 탐지된 성숙점이 ED (초기

dev) 에서 CL (이후 dev) 로 전환되는 dev 를 결정한다.

3. 수렴점 탐지

성숙점은 “어느 경과 기간부터 link factor 가 코호트 간에 재현 가능해지는가?” 에 답한다. chain ladder 예측에는 필요하지만, 포트폴리오의 예측 손해율이 수렴했다고 선언하기에는 충분하지 않다 — 장기 건강보험에서 과 은 누적 분모가 자라면서 자동으로 발생하는 관성(inertia) 효과이지, 기저 경험이 실제로 수렴했다는 신호가 아니다. 그 위에 세운 단일 기준은 가 커지기만 하면 자동으로 통과한다.

detect_convergence() 는 수렴점(convergence point)

— 예측 포트폴리오 손해율이 안정하다고 관찰되는 첫 dev

를 검출한다. 어떤 의미의 “안정” 인지는 사용자가 method =

인자로 고른다.

와 자연스러운 짝이다.

-

(

detect_maturity()산출): link factor 가 코호트 간에 재현 가능해지는 시점. - : 모형 출력 (예측 손해율) 이 새 데이터에도 거의 움직이지 않는 시점.

장기 건강보험 portfolio 는 를 일찍 지나도 에 한참 못 미칠 수 있다.

3.1 네 가지 안정성 기준

수렴은 finite data 로 asymptotic 으로 측정 불가능하다 — 관측

가능한 최대 dev dev_max

()

까지에 한해 관찰 만 가능하다. 검출기는 후보 시점 시퀀스

dev_cand

위에서 rolling backtest() 를 돌려 각 시점의 예측 손해율

경로 ratio 을 만들고, 그 경로 위에서 네 가지 안정성 지표를

평가한다. method = 가 어떤 지표가 conv_k 를

결정할지 선택한다. 네 지표 모두 항상 결과 객체에 반환되므로 사용자는

다른 기준도 동시에 확인 가능하다.

| Method | 지표 | 잡는 것 | 놓치는 것 |

|---|---|---|---|

"window" |

다음 window 시점 동안 ratio 의 범위 (max -

min) |

국소 안정 (zig-zag 없음) | window 당 max_drift 이하로 떨어지는 느린 단조

drift

|

"tail" (default) |

[k, K_{\max}] 동안 ratio 의 범위 |

전역 안정. 단조 drift 잡음 | tail 길이

필요. 가장 빠른 통과 시점이 "window" 보다 늦음 |

"slope" |

,

ratio ~ k 의 [k, K_{\max}] 위 OLS 회귀

기울기 |

체계적 trend (방향성 있음) | 평균이 0 인 oscillation 통과시킴 |

"all" |

"window" + "tail" + "slope"

모두 통과 |

위 셋 다 잡음 | (가장 strict) |

모든 method 에서 추가로 코호트 간 분산 조건

dispersion[i] < max_dispersion 도 함께 요구한다 — dev

에서의 증분 손해율이 코호트 간에 일치해야 한다 (강건

metric). dispersion 안의 상수

은 표준

MAD

보정이므로,

는 증분 LR 의 강건 (이상치에 둔감한) 변동계수 로 읽힌다.

왜 SE 정규화 기준을 안 쓰는가?: 이전 버전은 원 논문 (Section 11) 의 를 구현했다 (paper 는 표기, 같은 축). 대규모 portfolio 에서 이 형태는 구조적으로 작동하지 않는다. 은 으로 줄어드는 반면 는 numerical noise floor (~ LR 단위) 가 있어, 비율 가 발산하고 기준이 절대 발동하지 않는다 — 육안으로 안정한 합성 데이터에서도. drift 기반 method 들은 SE 정규화를 데이터 사이즈 독립적인 절대 threshold 로 대체한다.

3.2 기호

표준 chain ladder 컨벤션:

= 코호트 (origin period),

= 경과 기간. detect_maturity() 가

,

detect_convergence() 가

를 반환한다 — 둘 다 같은

축 위에 있다.

| Code | Math | 의미 |

|---|---|---|

dev_max |

관측 가능한 최대 dev (스칼라) | |

dev_cand |

후보 dev 정수 벡터 | |

ratio[i] |

dev = dev_cand[i] 에서의 portfolio LR 예측 |

|

revision[i] |

인접 step 갱신 (진단용) | |

drift_window[i] |

위 | 국소 윈도우 범위 |

drift_tail[i] |

위 | tail 범위 (전역 안정) |

slope[i] |

위 OLS 기울기 | |

dispersion[i] |

코호트 간 증분 LR 의 강건 분산 | |

mat_k |

성숙점 (후보 하한) | |

conv_k |

검출된 수렴점 |

3.3 기본 사용

res <- detect_convergence(tri_sur)

print(res)모의 출력 (이 데이터에서는 수렴 미검출):

#> <Convergence>

#> method : tail

#> conv_k : NA

#> mat_k : 4

#> dev_max : 30

#> candidates : 25

#> passes :

#> window : 0/25 (drift_window < 0.01 & dispersion < 0.15)

#> tail : 0/25 (drift_tail < 0.01 & dispersion < 0.15) <- method

#> slope : 0/25 (|slope| < 0.001 & dispersion < 0.15)

#> all : 0/25 (window AND tail AND slope)summary(res) 는 후보 시점별 한 행 + 모든 metric /

per-method pass flag 컬럼이 있는 data.table 을

반환한다.

#> dev ratio revision drift_window drift_tail slope dispersion

#> <int> <num> <num> <num> <num> <num> <num>

#> 1: 4 0.62 NA 0.07 0.07 0.001 0.47

#> 2: 5 0.63 0.01 0.06 0.06 0.001 0.47

#> ...

#> pass_window pass_tail pass_slope pass

#> <lgl> <lgl> <lgl> <lgl>

#> 1: FALSE FALSE FALSE FALSE

#> 2: FALSE FALSE FALSE FALSEConvergence 객체에는 추가로 threshold 파라미터

(max_drift, max_slope,

max_dispersion, window,

holdout_max, min_n_cohorts) 와 메타데이터 속성

(groups, target, dispatcher) 이

포함된다.

3.4 작동 메커니즘: 다중 holdout refit

dev_cand[i] 마다

holdout = dev_max - dev_cand[i] 로 backtest()

를 돌려 portfolio LR 을 추출한다. 같은 holdout 깊이는 캐싱되므로 인접

후보 간 재계산이 없다.

예시: dev_max = 30, mat_k = 4,

holdout_max = 13 일 때 — 후보는

(총 25개) 지만 holdout = dev_max - k <= holdout_max 인

만 finite ratio[i] 값을 받고, 나머지는 NA 로

마스킹된다. holdout_max 기본값은

max(window, floor((dev_max - mat_k) / 2)). 키우면 더 이른

시점까지 진단 가능하지만 refit 자료가 줄어들어 신뢰도가 떨어진다.

3.5 시각화

plot(res)dev 축을 공유하는 5개 패널:

-

ratio— metric 들이 계산되는 LR 궤적. -

drift_window— 국소 윈도우 metric, 가로 점선max_drift. -

drift_tail— tail metric, 동일 점선. -

|slope|— 가로 점선max_slope. -

dispersion— 가로 점선max_dispersion.

세로 점선 mat_k, 세로 실선 conv_k (검출됐을

때만). 각 metric 패널에서 빨간 점선 아래의 점이 그 절을 통과한

valuation. 부제목에 활성 method 표기. 어느 절이 binding

인지 한눈에 보인다 — threshold 위에 머무는 패널이 그 method 의

수렴을 막는 절이다.

3.6 임계값 튜닝

| 인자 | default | 의미 |

|---|---|---|

method |

"tail" |

conv_k 를 정의할 안정성 metric. |

max_drift |

0.01 |

drift_window / drift_tail 상한, LR 단위.

노이지하거나 long-tail 인 책은 0.02–0.05

정도로 키우는 것이 자연. |

max_slope |

1e-3 |

상한 (dev 당 LR 변화). |

max_dispersion |

0.15 |

코호트 간 분산 상한. |

window |

5L |

drift window 길이

— "window" method 가 스캔하는 연속 valuation 개수.

"tail" / "slope" 에는 영향 없음. |

min_n_cohorts |

5L |

코호트 수가 이 값 미만이면 dispersion 은

NA. |

max_drift 를 sweep 해서 민감도 확인:

sapply(

c(0.005, 0.01, 0.02, 0.05),

function(d) detect_convergence(tri_sur, method = "tail", max_drift = d)$conv_k

)max_dispersion 이

이하로 떨어지는 경우는 단일 기간 claim 노이즈 때문에 실 portfolio 에서

보기 어렵고,

이상이면 코호트 간 진성 이질성을 의심해야 한다 — 이 경우 모형 적합 전에

detect_regime() 으로 그룹을 분리하는 것이 권장된다.

3.7 Reserving 주의사항

검출된 conv_k 는 dev_max 까지에서

관찰된 안정성이지, asymptotic 보장이 아니다.

dev_max 이후의 development 는 알 수 없다.

conv_k 는 “여기서부터는 우리가 관찰한 한 안정이다”

라는 진단으로 사용하고, “이후에도 예측이 흔들리지 않을 것이다”

라고 해석하지 말 것.

Reserving 응용 시:

-

method = "tail"(default) 또는"all"권장."window"는 느린 단조 drift 가 window 당max_drift이하로 내려가면 너무 일찍 수렴 선언 — 정확히 reserve 에 해로운 silent-revision 패턴이다. - evidence span

dev_max - conv_k도 같이 확인.conv_k가dev_max근처 (span ) 면 tail point 가 매우 적어 결정된 거라 실제로는 약한 증거이며, 한 diagonal 만 추가돼도 unconverge 가능하다. - 예측 손해율의 점추정과 표준오차는

fit_ratio()$summary에서 직접 읽는다.detect_convergence()는 진단 도구이지 추정기 자체가 아니다. reserve 의 점추정과 불확실성은 fit 객체에서 나온다.

3.8 한계

detect_convergence() 는 반복적인 backtest()

호출 위의 얇은 layer 이며 그 제약을 그대로 상속한다.

-

식별 가능성:

conv_k는dev_max - mat_k >= window(또는 tail / slope 의 경우 2) 일 때만 선언 가능하다. 관측 기간이 짧으면 모든 method 가NA를 반환한다. -

모형 조건부: 예측 LR 은

fit_ratio()로 산출된다.fit_ratio()이 내부적으로fit_loss()(defaultmethod = "ed") 와fit_premium()을 합성하므로, 그 안의 선택 (loss method, regime 필터, maturity 인자) 이conv_k로 흘러간다....으로loss_method =,loss_regime =등 override 가능. -

포트폴리오 집계: portfolio LR 은 그룹별 ultimate 의

보험료 가중 (

sum(loss_ult) / sum(premium_ult)) 이다. 달력 연도 충격 (요율 개정, 의료비 인플레) 은 모든 그룹을 동시에 움직일 수 있고, drift metric 들은 이를 진짜 수렴과 구별하지 못한다. -

다중 그룹 triangle: 현재 구현은

dispersion을 그룹 간 median 으로 collapse 한다. 그룹이 다르게 움직이면 분리 실행을 권장한다.

4. regime 탐지

위 두 진단은 경과 기간 축 위에 있으며 코호트가 동질적이라고 가정한다. 포트폴리오에 요율 개정, 보장 구조 변경, 인수 가이드라인 개정 같은 사건이 발생하면 그 가정이 깨진다 — 특정 시점 이후의 인수 코호트가 이전 코호트와 다른 양상을 보인다. 이때 두 질문이 따라온다.

- 최근 인수 코호트가 이전 코호트와 다른 양상을 보이는가?

- 그렇다면 변화는 언제 일어났는가?

장기 보험에서 코호트 패턴이 깨지는 트리거는 보통 다음 4가지다.

- 급격한 보험료 조정 — 인상 또는 인하.

- 상품 보장 내용 변경 — 보장 항목·기간·면책 등의 구조 조정.

- 가입금액 한도 변경 — 1인당 최대 가입금액 상·하한 조정.

- Underwriting 가이드라인 변경 — 인수 자격·고지 항목·할증 기준의 개정.

plot(tri_sur) 의 시각적 점검만으로도 최근 코호트의 초기

손해율이 과거보다 낮아 보일 수 있지만, 코호트별로 관측 창의 길이가 다른

상황에서 궤적 다발을 눈대중으로 살피는 것은 구조적 변화의 위치를

짚어내는 신뢰할 만한 방법이 못 된다.

detect_regime() 은 이 두 질문에 한 번의 호출로 답한다 —

인수 코호트를 regime (유사한 손해 추이를 공유하는 인수

코호트들의 묶음) 으로 그룹화하고, 그룹 사이의 변화 시점을 함께 보고한다.

각 인수 코호트를 특징 벡터 (경과 기간 1, ..., K 에 걸친

궤적) 로 다루고, 인수 시점 순으로 코호트를 정렬한 뒤, 그 다변량 시퀀스에

변화점 또는 클러스터링 방법을 적용한다.

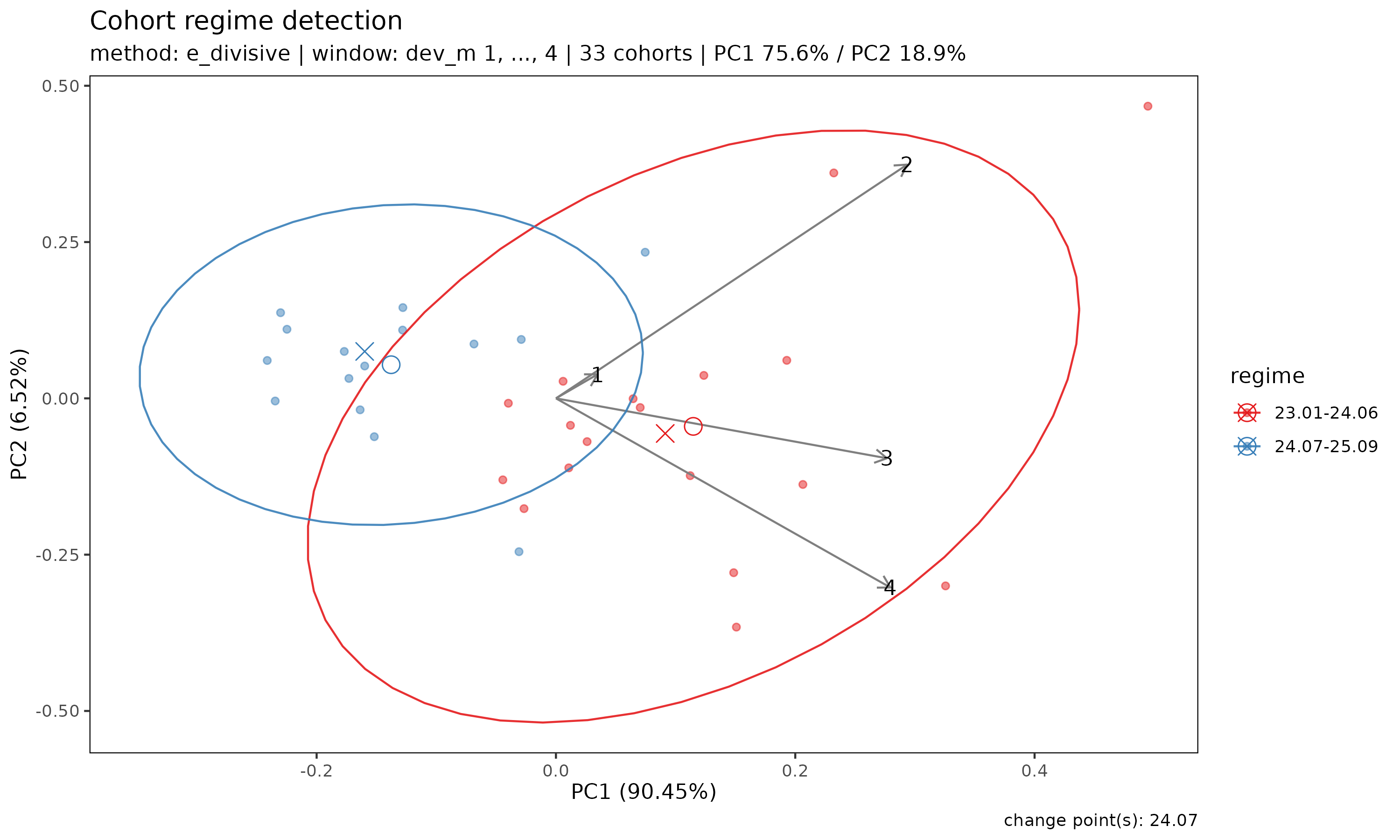

r <- detect_regime(tri_sur, method = "e_divisive")

r

#> <Regime>

#> method : e_divisive

#> loss : ratio

#> treatment : segment_bridged

#> window (window) : dev_m 1-4

#> cohorts : 33 analysed (3 dropped)

#> regimes : 2

#> changes : 24.07

#> PC1 / PC2 : 75.6% / 18.9%window 인자는 코호트 특징 벡터를 정의하는 경과 기간 수를

조절한다. 최소 window 기간 이상 관측된 코호트만 분석되며,

창이 짧은 코호트는 제외된다. window 를 늘리면 궤적을 더

많이 담을 수 있지만 최근 코호트가 그만큼 더 빠진다. 기본값

window = "auto" 는 성숙 기반 sweep 으로 충분한 코호트를

유지하는 최대 window 를 자동 선택한다.

4.1 요약과 regime 별 멤버십

summary(r)

#> Cohort regime detection summary

#> method : e_divisive

#> loss : ratio

#> treatment : segment_bridged

#> window : dev_m 1-4

#> cohorts : 33 analysed (3 dropped)

#>

#> Regimes (2):

#> 1: 23.01-24.06 (18 cohorts)

#> 2: 24.07-25.09 (15 cohorts)

#>

#> Changes: 24.07

r$labels

#> coverage cohort regime regime_id

#> <char> <Date> <fctr> <int>

#> 1: surgery 2023-01-01 23.01-24.06 1

#> 2: surgery 2023-02-01 23.01-24.06 1

#> 3: surgery 2023-03-01 23.01-24.06 1

#> 4: surgery 2023-04-01 23.01-24.06 1

#> 5: surgery 2023-05-01 23.01-24.06 1

#> 6: surgery 2023-06-01 23.01-24.06 1

#> 7: surgery 2023-07-01 23.01-24.06 1

#> 8: surgery 2023-08-01 23.01-24.06 1

#> 9: surgery 2023-09-01 23.01-24.06 1

#> 10: surgery 2023-10-01 23.01-24.06 1

#> 11: surgery 2023-11-01 23.01-24.06 1

#> 12: surgery 2023-12-01 23.01-24.06 1

#> 13: surgery 2024-01-01 23.01-24.06 1

#> 14: surgery 2024-02-01 23.01-24.06 1

#> 15: surgery 2024-03-01 23.01-24.06 1

#> 16: surgery 2024-04-01 23.01-24.06 1

#> 17: surgery 2024-05-01 23.01-24.06 1

#> 18: surgery 2024-06-01 23.01-24.06 1

#> 19: surgery 2024-07-01 24.07-25.09 2

#> 20: surgery 2024-08-01 24.07-25.09 2

#> 21: surgery 2024-09-01 24.07-25.09 2

#> 22: surgery 2024-10-01 24.07-25.09 2

#> 23: surgery 2024-11-01 24.07-25.09 2

#> 24: surgery 2024-12-01 24.07-25.09 2

#> 25: surgery 2025-01-01 24.07-25.09 2

#> 26: surgery 2025-02-01 24.07-25.09 2

#> 27: surgery 2025-03-01 24.07-25.09 2

#> 28: surgery 2025-04-01 24.07-25.09 2

#> 29: surgery 2025-05-01 24.07-25.09 2

#> 30: surgery 2025-06-01 24.07-25.09 2

#> 31: surgery 2025-07-01 24.07-25.09 2

#> 32: surgery 2025-08-01 24.07-25.09 2

#> 33: surgery 2025-09-01 24.07-25.09 2

#> coverage cohort regime regime_id

#> <char> <Date> <fctr> <int>4.2 시각화

plot(r) 은 코호트 궤적의 PCA(주성분분석) 산점도를 탐지된

regime 으로 색칠해 보여 준다. PCA 공간에서 regime 들이 잘 분리된다면

구조적 변화가 시각적으로 확인된 것이다.

plot(r)

화살표는 각 경과 기간 특징이 PC 축에 기여하는 적재량을 나타낸다 — regime 들이 어떻게 다른지 (예: 변화가 주로 초기 경과에 영향을 주는지, 후기 경과에 영향을 주는지) 읽어내는 데 유용하다.

4.3 loss 지표 선택

loss 인자는 변화점 알고리즘이 어떤 신호 위에서

작동할지 결정한다. 지표마다 검출하는 regime 종류가 다르고, 각자 고유한

false positive 모드가 있다. 의심되는 사건의 성격에 맞춰 지표를 고르고,

결과는 항상 도메인 지식과 대조해야 한다. 순서

c("ratio", "loss_ata", "premium_ata", "loss_ed", "premium_ed", "loss", "premium")

는 cleanest 에서 riskiest 까지이다.

| 감지하려는 시나리오 | 권장 loss

|

주의사항 |

|---|---|---|

| 일반적 LR 예측 정확도 (default) | "ratio" |

차등 성장 (loss/premium 성장률 비대칭) 으로 인한 smooth drift 를 sharp break 로 오인할 수 있음. |

Loss 발전 속도 변화 (CL f) |

"loss_ata" (진단용)

|

dev=1 손실 + complete-row 요구 -> sample 줄어듦; CV 가 낮아 작은 변동도 잡힘. |

| Premium 인식 속도 변화 |

"premium_ata" (진단용)

|

"loss_ata" 와 같은 주의사항. |

보험료 단위당 loss 세기 변화 (ED g) |

"loss_ed" (진단용)

|

premium 으로 cross-normalize — 단독 해석이 까다로움. |

premium_ata 와 동일 (API 대칭) |

"premium_ed" (alias)

|

PCA 표준화 후 premium_ata 와 동일한 change. |

| Loss level 변화 (claims handling, 보장 변경) | "loss" |

raw cumulative — book size 성장이 도미넌트, false positive 빈번. |

| Premium level 변화 (요율, 채널 변경) | "premium" |

"loss" 와 같은 주의사항. |

참고:

-

"ratio"이 default 인 이유 — 손해율이 패키지의 예측 지표이고, 비율이라 book size 성장에 자동 면역이다. -

"loss"/"premium"은 raw cumulative 컬럼이라 갑작스러운 absolute level shift 의심 시 (예: 채널 종료로 보험료 거치액 급감) 유용하다. smooth book growth 는 false positive 가 빈번하므로 — 결과를 알려진 언더라이팅·claims 사건 타임라인과 대조해야 한다. -

"loss_ata","premium_ata","loss_ed"는 진단용 지표이다. Triangle 에 저장된 컬럼이 아니라 inline 으로 derive 된다. CL 의f/ ED 의g인자와 직접 대응하므로 여기서 검출된 change 는 모델의 stationarity 가정 위반에 해당한다. 구조적 메커니즘으로 regime 을 귀속시키고 싶을 때 사용한다.

# 여러 지표를 비교 — 어떤 change 가 일관되게 나오는지 확인

detect_regime(tri_sur, loss = "ratio")

detect_regime(tri_sur, loss = "loss")

detect_regime(tri_sur, loss = "loss_ata")진짜 강한 regime shift 는 여러 지표에서 비슷한 change 를 보인다. 신호가 약하거나 book size 성장이 도미넌트일 때 지표 간 결과가 갈라진다 — 둘 다 유용한 진단 신호이다.

4.4 방법 선택

-

"e_divisive"— 권장 기본값. 다변량, 비모수 알고리즘으로, 주어진 유의수준에서 regime 의 개수를 자동으로 탐지하므로 사전에n_regimes를 정할 필요가 없다. -

"hclust"— 표준화된 특징 행렬에 Ward 계층 클러스터링을 적용하고n_regimes개 (default:2) 클러스터로 자른다. 시계열 순서를 무시하므로 사후 검증용으로 적합하다. 시계열 기반 방법이 시점t에서 변화점을 잡았을 때hclust가 동일한 두 그룹 (모든 사전-t가 한 클러스터, 모든 사후-t가 다른 클러스터) 을 만들어 낸다면, 이 변화는 방법론적 인공물이 아닌 구조적 변화이다.

실무에서는 두 방법이 모두 일치하는 경우 — 위 surgery 예시처럼

"e_divisive" 와 "hclust" 가 모두

24.04 를 regime 경계로 지목하는 경우 — 실제 인수/요율

변경의 강력한 증거가 된다.

4.5 regime 개수 강제하기

regime 개수를 고정해 비교하고 싶을 때 — 예를 들어 2-regime 가설과

3-regime 가설을 비교할 때 — n_regimes 를 넘긴다.

r2 <- detect_regime(tri_sur, method = "e_divisive", n_regimes = 3)

summary(r2)

#> Cohort regime detection summary

#> method : e_divisive

#> loss : ratio

#> treatment : segment_bridged

#> window : dev_m 1-4

#> cohorts : 33 analysed (3 dropped)

#>

#> Regimes (3):

#> 1: 23.01-24.06 (18 cohorts)

#> 2: 24.07-25.06 (12 cohorts)

#> 3: 25.07-25.09 (3 cohorts)

#>

#> Changes: 24.07, 25.07"e_divisive" 의 경우 n_regimes 는

요청값이다 (데이터가 허용하면 알고리즘이 그 수까지 regime 을 반환한다).

"hclust" 의 경우에는 강제 컷이다.

4.6 다중 그룹 탐지

여러 그룹으로 구축한 Triangle 은 그대로

detect_regime() 에 전달할 수 있다. 그룹별로 독립적으로

탐지가 수행되며 결과는 하나의 Regime 객체에 모인다.

tri_all <- as_triangle(

experience,

groups = "coverage",

cohort = "uy_m",

calendar = "cy_m",

loss = "incr_loss",

premium = "incr_premium"

)

r_all <- detect_regime(tri_all, by = "coverage", method = "e_divisive")

r_all$changes

#> coverage change regime_id pre_value post_value magnitude

#> <char> <Date> <int> <num> <num> <num>

#> 1: surgery 2024-07-01 2 0.9065895 0.5479919 0.3585976다중 그룹 모드에서 r_all$changes 는 그룹 컬럼과

change Date 컬럼을 가진 data.table 이고,

r_all$labels 에도 그룹 컬럼이 추가된다.

r_all$n_regimes 는 그룹값을 이름으로 하는 정수 벡터이며,

r_all$multi_group 플래그가 단일 그룹 스칼라 형식과 구분해

준다. 특정 그룹의 코호트 수가 window 보다 적으면 그 그룹은

경고와 함께 skip 되고 나머지 그룹은 정상 진행된다. 모든 그룹이

실패하면 detect_regime() 은 오류를 발생시킨다.

plot(r_all) 은 그룹별 패널 ggplot 객체의 named list 를

반환한다.

5. regime 필터링

detect_regime() 은 fit_ratio() 프레임워크의

수정이 아니라 전처리 진단이다. 그 출력은 두 가지로 활용된다.

-

층화 적합: 명확히 구분되는 두 regime 이 탐지된

경우, 각 regime 부분집합에 대해

fit_ratio()을 따로 적합하면 풀링 적합보다 더 또렷한 수렴 영역의 손해율 추정값을 얻는 경우가 많다. -

적합 내 필터링:

Regime을fit_*계열에 그대로 데이터 필터로 전달해, factor 추정에서 change 이전 코호트를 drop 할 수 있다. 이 절의 나머지는 이 경로를 다룬다.

5.1 왜 hybrid 필터인가

regime change 이후 chain ladder 가 전체 triangle 에 적합되면 오래된

코호트의 link factor 가 최근 코호트의 추정에 그대로 흘러들어가,

백테스트의 diag_summary 에서 대각선을 가로지르는 단조 표류

(drift) 로 드러난다. recent = N 인자가 이 표류를 일부

누르지만, 대각선 단위 컷은 두 축에 대칭이라 — 초기 dev 영역의 셀, 이미

ED 영역이 안정된 곳까지 같이 버린다. 자연스러운 해법은 비대칭적이다.

- 성숙점 이전 (ED 영역): 코호트 단위 수평 컷 — post-change 코호트만 유지.

- 성숙점 이후 (CL 영역): 대각선 단위 컷 — 최근

N개 대각선만 유지.

loss_regime (와 premium-side 짝

premium_regime) 인자가 이 split 을 구현한다.

5.2 두 축의 비대칭성

| 축 | 변화 횟수 | 패키지 자료원 |

|---|---|---|

| x (maturity, ED -> CL) | 그룹당 정확히 1회 | fit_ata$maturity |

| y (regime change) | 그룹당 0~여러 번 | detect_regime$changes |

x 축은 모형 단계의 단일 switch 이며 detect_maturity() 가

한 점

()

을 반환한다. y 축은 외생적 사건이라 그룹 안에서 0 회일 수도, 여러 번일

수도 있다. Regime 객체가 다중 change 를 담고 있을 때 처리

방식은 treatment slot 으로 결정된다.

두 treatment 모두 트라이앵글을 bridged 발전 band 로

마스킹한다. 각 segment 의 자연 mini-triangle 벽

(dev >= max_cal - seg_last + 1) 을 다음 (더 최신)

segment 의 first-cohort 중간 dev 에 고정된 대각선 bridge 로

넓힌다. bridge 가 segment 경계의 factor 공백을 메우므로 band 는 연속된

ATA 인자 열을 갖게 되어 모든 코호트가 만기 발전 길이까지

예측된다 – 옛 코호트의 pre-regime 셀만으로는 결코 도달하지

못하는 신생 코호트까지 포함해서.

-

treatment = "segment_bridged"(default): bridged band 전체를 하나로 풀링해 단일 factor 를 추정. 모든 코호트가 devk에서 같은f_k를 쓰며, 이는 band 안에서 그 dev 에 도달한 (가장 최신) 코호트들로부터 나온다. 발전 패턴은 regime 간 공유로 보고, band 의 하한만 regime 을 반영한다. -

treatment = "segment_bridged_borrowed": segment 별로 factor 를 추정하되 (초기 dev 의 factor 는 regime 별로 유지), 자기 segment 가 도달하지 못하는 late-dev factor 는 도달한 다른 segment 에서 borrow. 초기 발전 패턴이 regime 별로 실제 다르지만 long-tail 발전은 공유될 때 사용한다.

Regime 만들 때 treatment 를 지정한다.

# 풀링된 bridged band (default)

regime_at(change = c("2022-01-01", "2024-04-01"))

# segment 별 factor + late-dev borrow

regime_at(change = c("2022-01-01", "2024-04-01"),

treatment = "segment_bridged_borrowed")

detect_regime(tri_sur, treatment = "segment_bridged_borrowed")5.3 API

fit_ratio() 은 role 별 두 인자 —

loss_regime (loss-side 필터) 와 premium_regime

(premium-side 필터; default 는 loss_regime 와 동일) 을

받는다. fit_loss() / fit_premium() 은 단일

regime 인자. backtest() 는

fit_ratio 와 동일하게 loss_regime /

premium_regime 를 받는다. 워커 (fit_ata,

fit_ed, fit_cl, fit_intensity) 도

동일한 단일 regime 인자를 노출한다. 모두 다음 네 입력

타입을 공유한다.

| 입력 | 동작 |

|---|---|

NULL (default) |

필터링 없음 — 기존 동작과 동일 |

Regime 객체 |

detect_regime() 또는 regime_at() 의

결과 |

"auto" sentinel |

내부적으로 detect_regime() 자동 호출 |

function(tri) -> Regime |

Triangle 을 받아 Regime 을 반환하는 closure |

raw Date / 문자열 / 벡터 입력은 더 이상 받지 않는다 —

regime_at() 로 명시적으로 감싸 change 날짜를 드러내야

한다.

# 수동 change 날짜 — regime_at() 으로 literal 날짜를 Regime 으로 감싼다

fit_ratio(tri_sur, method = "sa", recent = 18L,

loss_regime = regime_at(change = "2024-07-01"))

# detect_regime() 의 Regime 객체 직접 전달

reg <- detect_regime(tri_sur)

fit_ratio(tri_sur, method = "sa", recent = 18L, loss_regime = reg)

# "auto" sentinel — detect_regime() 을 내부적으로 호출

fit_ratio(tri_sur, method = "sa", recent = 18L, loss_regime = "auto")

# closure — fit 이 보는 (필터링된) triangle 에 detect_regime 을 lazy 적용

fit_ratio(tri_sur, method = "sa", recent = 18L,

loss_regime = function(tri) detect_regime(tri))단순 모드 (fit_ratio(method 이 {"ed","cl"}

일 때) 에서는 change 이전 코호트를 일괄 제거한 단일 cohort cut 으로

동작한다.

5.4 SA mode 의 hybrid 동작

fit_ratio(method = "sa") + loss_regime +

recent 조합에서만 두 축의 컷이 동시에 적용된다.

- dev — ED 영역: post-change 코호트만 사용 (cohort cut).

- dev

— CL 영역: 최근

recent개 대각선만 사용 (calendar cut),recent = NULL이면 전체 사용.

성숙점 자체는 change 컷에 의해 영향을 받지 않도록 2-pass 검출 로 추정한다.

- 1차 pass: 필터링 없는 raw triangle 으로

detect_maturity()호출 -> 추정. change 이전·이후 코호트 모두 ATA 패턴에 기여하므로 는 안정적이다. - 2차 pass: 1차에서 얻은

를 고정한 채 hybrid 필터를 적용해 본 적합 (

fit_ata,fit_ed, projection) 을 수행한다.

각 필터 설정이 어떤 셀을 fit_ratio 에 공급하는지는

plot_triangle(view = "usage") 로 시각화할 수 있다.

plot_triangle(tri_sur, view = "usage", holdout = 6L) # full

plot_triangle(tri_sur, view = "usage", recent = 12L, holdout = 6L) # recent

plot_triangle(tri_sur, view = "usage", regime = "2024-07-01", holdout = 6L) # change

plot_triangle(tri_sur, view = "usage", recent = 12L,

regime = "2024-07-01", holdout = 6L) # hybridhybrid 패널은 SA 모드가 적용하는 dev-축 split — ED 쪽은 cohort cut, CL 쪽은 calendar 대각선 cut 이 에서 만나는 사다리꼴 합집합 — 을 그대로 시각화한다.

5.5 케이스 스터디 — surgery 그룹

내부 experience 데이터셋의 surgery 보장은 24.04 에 합성

regime change 가 삽입되어 있다. 동일 triangle 에 네 가지 변종으로

backtest 를 돌리고 결과를 비교한다.

reg <- detect_regime(tri_sur)

bt_full <- backtest(tri_sur, holdout = 6L)

bt_recent <- backtest(tri_sur, holdout = 6L, recent = 18L)

bt_change <- backtest(tri_sur, holdout = 6L, loss_regime = reg)

bt_hybrid <- backtest(tri_sur, holdout = 6L, recent = 18L,

loss_regime = reg)내부 분석 스크립트 (dev/regime_backtest_hybrid.R) 의

결과는 다음과 같다.

| 변종 | drift (cal30 - cal25) | overall mean |

|---|---|---|

| full | +4.50pp | -1.25% |

| recent = 18 | +2.03pp | -3.45% |

| loss_regime + recent = 18 | -0.69pp | +0.03% |

두 컬럼은 hold-out 대각선들에서 측정한 A/E Error =

actual / proj - 1 (양수 = 과소 추정) 을 두 가지 관점으로

요약한 값이다.

- drift (cal30 - cal25): 대각선별로 평균낸 A/E Error 의 (가장 최근 - 가장 오래된) 차이. hold-out 기간 동안 예측 오차가 단조롭게 변하는지 — 즉 정적 모형이 흡수하지 못한 regime change 의 시그니처 — 를 포착한다.

- overall mean: hold-out 셀 전체의 셀단위 A/E Error 평균 — 모형의 방향성 편향.

drift 가 full 의 +4.50pp 에서 hybrid 의 -0.69pp 로 거의

0 에 수렴하고 overall mean 도 편향이 사라진다. hybrid 모드는 ED 영역

(dev

)

에서 cohort cut, CL 영역 (dev

)

에서 calendar 대각선 cut 의 두 axis 컷을

에서 이어붙여 적용한다.

5.6 다중 그룹 처리

detect_regime() 은 적합 내 필터링에서 단일 그룹 triangle

을 전제한다. 여러 coverage 그룹이 있는 portfolio 에서는

그룹별로 별도 호출한다.

groups <- unique(experience$coverage)

fits <- lapply(groups, function(g) {

tri_g <- as_triangle(

experience[coverage == g],

groups = "coverage",

cohort = "uy_m",

calendar = "cy_m",

loss = "incr_loss",

premium = "incr_premium"

)

reg_g <- detect_regime(tri_g)

fit_ratio(tri_g, method = "sa", recent = 18L, loss_regime = reg_g)

})

names(fits) <- groups향후

loss_regime = list(surgery = regime_at(...), cancer = regime_at(...))

같은 named list 입력을 지원할 수 있으나, 현재는 NULL /

Regime / "auto" / closure 네 형태만

동작한다.

5.7 필터링의 한계

post-change window 가 너무 짧으면 (n_post 가 작으면) ED

강도

나 link factor

가 noisy 해진다. 실용적 임계는 n_post

정도이며, 이보다 작으면 loss_regime 적용 없이

recent 만 사용하거나, 향후 도입 예정인 credibility

weighting 으로 pre-change 코호트의 link factor 에 부분 가중을 부여하는

것을 권장한다.

또한 loss_regime / premium_regime 는 link

factor 추정 단계에서만 작동하며, 추정이 끝난 뒤에는 모든 코호트가 같은

link factor 를 공유한다. change 이전 코호트의 ultimate 추정도

post-change 데이터로 전이되므로, 사용자는 이 점을 인지하고 결과를 해석할

필요가 있다.

6. 권장 워크플로

세 진단 도구는 코호트 동질성, link 재현성, level 수렴 세 속성을 분리한다 — P&C run-off 에서는 한 점에 모이지만 장기 건강보험에서는 각각 독립적으로 검증해야 한다.

-

detect_regime()실행. 다중 regime 이 존재하면 그룹별로 분리해서 적합하거나, fit / backtest 호출에loss_regime =/regime =를 전달한다. - 각 동질 그룹에서

detect_maturity()로 산출. -

detect_convergence()로 검출. 예측 손해율은fit_ratio()$summary에서 읽고 위의 reserving 주의사항을 적용한다.

7. 함께 보기

-

?detect_maturity,?detect_convergence,?detect_regime,?regime_at,?maturity_spec,?fit_ratio,?backtest. -

vignette("backtest")—detect_convergence()와 regime 필터 케이스 스터디가 그 위에 구축된 rolling holdout 메커니즘. -

vignette("projection")—fit_ratio()과"sa","ed","cl"방법.