영어 원본 보기: Backtesting projections against held-out diagonals

1. 동기

준비금 산출과 추정(projection) 방법은 관측된 자료에 적합되지만,

실무적 가치는 과거 valuation 시점(평가 시점)에서 그 방법이 어떻게

작동했을지에 달려 있다. backtest() 는 triangle 에서

holdout 으로 지정한 만큼의 최근 대각선 (calendar

diagonal)을 마스킹한 뒤, 이전 부분에 모형을 재적합하고, 그 추정값을

마스킹된 셀의 실제값과 비교함으로써 이 질문에 답한다. 이는 경과 기간

단위 hold-out이 아니라 대각선 단위 hold-out인데, “K 개월 전

valuation 시점에서 모형은 무엇이라 말했을까?” 를 모사하기 때문이다. 셀

단위 지표는 A/E Error (ae_err) 이며, 표준 actuarial A/E

관용에 맞춰

로 정의한다. 양수는 과소 추정 (실제가 기대보다 큼), 음수는 과대 추정을

의미한다.

2. 기본 사용법

library(lossratio)

data(experience)

tri_sur <- as_triangle(

experience[coverage == "surgery"],

groups = "coverage",

cohort = "uy_m",

calendar = "cy_m",

loss = "incr_loss",

premium = "incr_premium"

)

bt <- backtest(tri_sur, holdout = 6L)

print(bt)

#> <Backtest>

#> dispatcher: fit_ratio

#> target : ratio

#> holdout : 6 diagonals (159 cells)

#> A/E Error : mean -9.38% / median -4.39%기본 추정 대상은 누적 손해율 (target = "ratio") 이며,

손해 측 method 는 단계 적응형(stage-adaptive, SA,

loss_method = "sa") 이다. 반환되는 객체는

"Backtest" 리스트이며, 주요 슬롯은 다음과 같다.

-

ae_err— 셀 단위data.table(cohort, dev, actual, pred, ae_err, cal_idx). -

col_summary—dev별로 집계된 A/E Error. -

diag_summary— 대각선별로 집계된 A/E Error. -

masked— 적합에 사용된 triangle (최근 대각선이 제거됨). -

fit— 내부 적합 객체 (RatioFit,LossFit, 또는PremiumFit,target에 따라 결정).

summary(bt) 는 호출 메타데이터와 함께 두 요약 표를

출력한다.

3. 마스킹 후 검증 범위

holdout 만큼의 최근 대각선을 마스킹하면 Triangle 의

우하단이 짧아진다. chain ladder 는 마스킹된 데이터에 남아 있는 가장 큰

dev 까지만 추정값을 만들 수 있으므로, 그 범위를 넘어가는 셀 — 가장

오래된 코호트의 후기 dev 셀들 — 은 비교할 추정값이 아예 생성되지 않는다.

이런 셀은 자동으로 제외되어, bt$ae_err 에는 실제값과

추정값이 모두 존재하는 셀만 남는다.

실무적 함의: holdout 이 커질수록 가장 오래된 코호트의

후기 dev 영역이 가장 먼저 검증에서 빠진다. 이 영역은 chain ladder 가

외삽 (관측 범위 너머로의 추정) 에 의존하는 부분으로, 본래 검증이 가장

필요한 곳인데 오히려 가장 빨리 사라진다.

4. 출력 해석

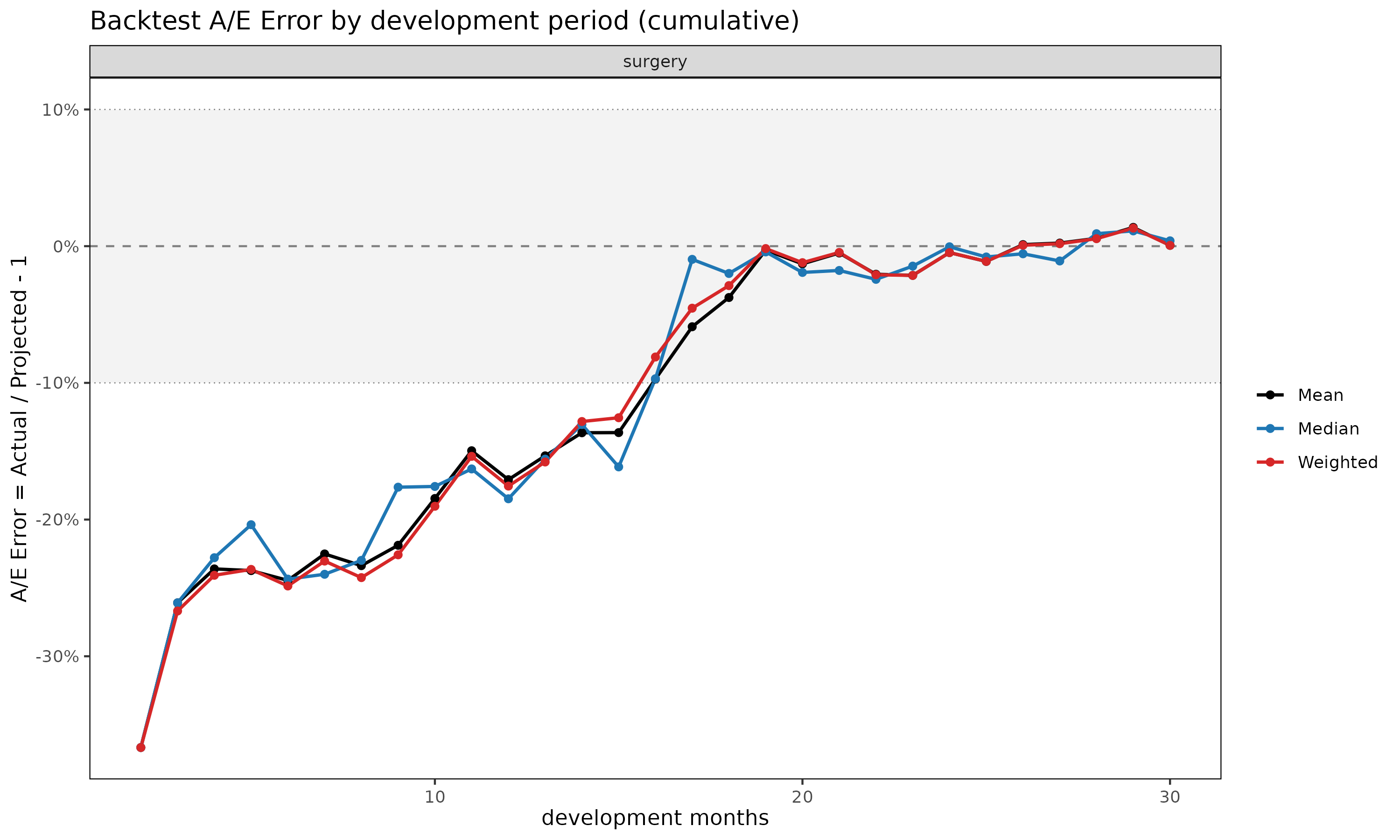

col_summary — 경과 기간별 체계적 편향.

특정 dev 에서 A/E Error 의 부호가 일관되게 나타나면, 그 성숙도에서

모형과 자료 사이에 구조적 불일치가 있음을 시사한다. 초기 dev 의 양의

값은 보통 부풀려진 link factor 를 반영하고, 후기 dev 의 값은 꼬리

미보정(miscalibration) 을 시사한다.

head(bt$col_summary, 8)

#> coverage dev n aeg_mean aeg_med ae_err_mean ae_err_med ae_err_wt

#> <char> <int> <int> <num> <num> <num> <num> <num>

#> 1: surgery 2 1 -0.2879721 -0.2879721 -0.3667493 -0.3667493 -0.3667493

#> 2: surgery 3 2 -0.2108693 -0.2108693 -0.2609106 -0.2609106 -0.2668725

#> 3: surgery 4 3 -0.1980716 -0.2262460 -0.2360836 -0.2278978 -0.2407573

#> 4: surgery 5 4 -0.2070832 -0.1696142 -0.2373172 -0.2037644 -0.2364591

#> 5: surgery 6 5 -0.2350791 -0.2220419 -0.2444979 -0.2435615 -0.2485779

#> 6: surgery 7 6 -0.2261834 -0.2456246 -0.2251483 -0.2400164 -0.2303588

#> 7: surgery 8 6 -0.2375787 -0.2195124 -0.2337115 -0.2298462 -0.2424551

#> 8: surgery 9 6 -0.2210369 -0.1791352 -0.2188077 -0.1763073 -0.2257798

#> incr_aeg_mean incr_aeg_med incr_ae_err_mean incr_ae_err_med incr_ae_err_wt

#> <num> <num> <num> <num> <num>

#> 1: -0.5749542 -0.5749542 -0.4291122 -0.4291122 -0.4291122

#> 2: -0.3489404 -0.3489404 -0.2942675 -0.2942675 -0.2942675

#> 3: -0.3738322 -0.3334336 -0.3060770 -0.2730004 -0.3060770

#> 4: -0.4433586 -0.4866788 -0.3243281 -0.3560179 -0.3243281

#> 5: -0.5667766 -0.5767098 -0.4089965 -0.4161644 -0.4089965

#> 6: -0.4048255 -0.5050649 -0.2913899 -0.3635413 -0.2913899

#> 7: -0.6238985 -0.6021573 -0.4242259 -0.4094427 -0.4242259

#> 8: -0.7336689 -0.7388122 -0.4942706 -0.4977357 -0.4942706ae_err_mean 은 셀 단위 A/E Error 의 평균,

ae_err_med 는 중앙값,

ae_err_wt = sum(actual - proj) / sum(proj) 는 보험료 가중

pooled A/E ratio 에서 1 을 뺀 값이다. 세 컬럼을 비교하면 소수의 큰 셀이

결과를 지배하는지 (ae_err_wt 가 ae_err_med 와

크게 다른 경우) 또는 편향이 균일한지 식별할 수 있다.

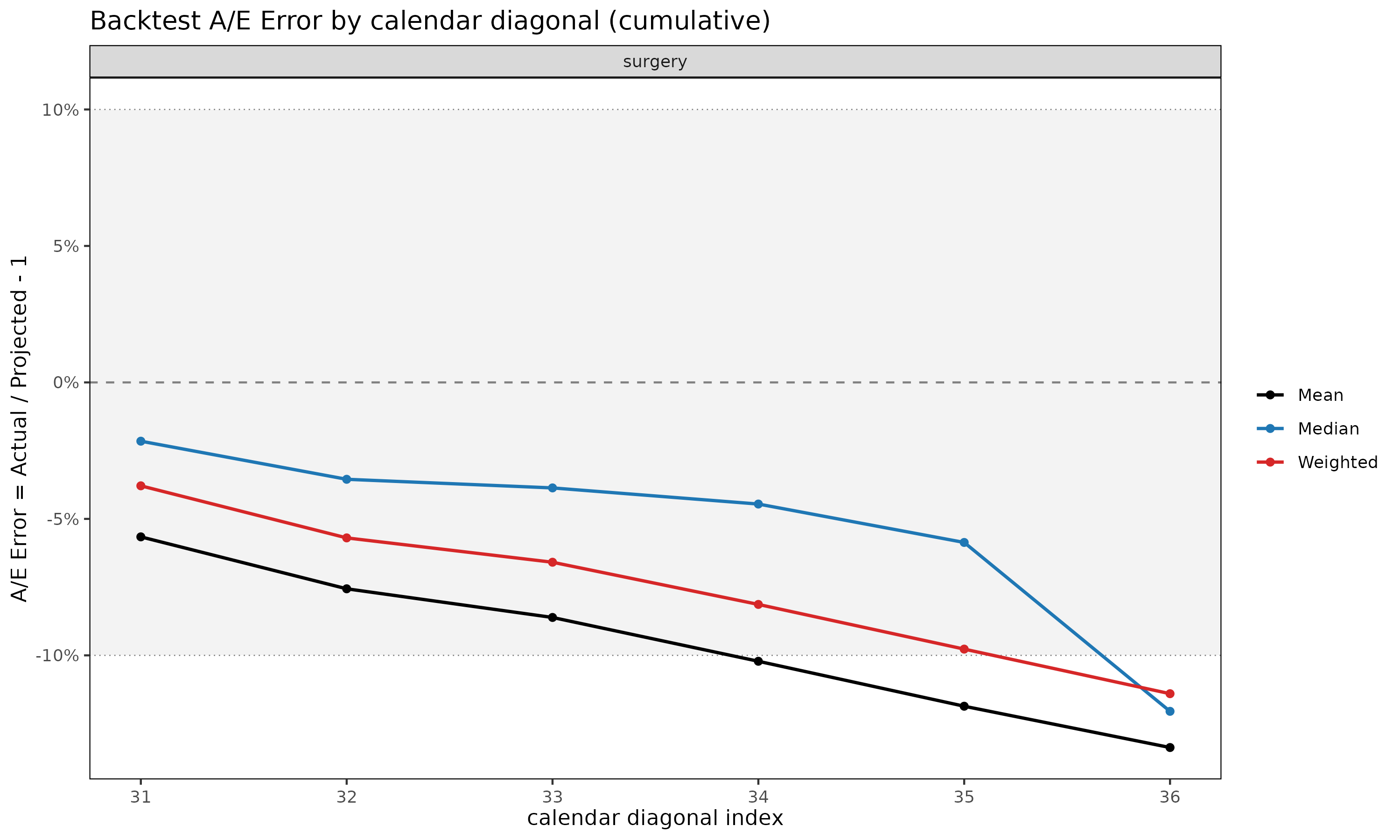

diag_summary — 대각선 효과(calendar-year

effect). 그 외에는 편향이 없는 출력에서 단 하나의 대각선만

나쁘게 나타난다면, 정적 chain ladder 가 구조상 볼 수 없는 calendar 사건

(요율 변경, 보험금 처리 방식의 변화, 일회성 충격) 을 가리킨다.

bt$diag_summary

#> coverage cal_idx n aeg_mean aeg_med ae_err_mean ae_err_med

#> <char> <int> <int> <num> <num> <num> <num>

#> 1: surgery 31 29 -0.04575359 -0.03198719 -0.05658328 -0.02153108

#> 2: surgery 32 28 -0.07040314 -0.05170431 -0.07561194 -0.03549370

#> 3: surgery 33 27 -0.08297822 -0.05675816 -0.08611363 -0.03865162

#> 4: surgery 34 26 -0.10380725 -0.06595414 -0.10216462 -0.04456169

#> 5: surgery 35 25 -0.12608316 -0.08752566 -0.11863390 -0.05863248

#> 6: surgery 36 24 -0.14828046 -0.14817761 -0.13376449 -0.12050537

#> ae_err_wt incr_aeg_mean incr_aeg_med incr_ae_err_mean incr_ae_err_med

#> <num> <num> <num> <num> <num>

#> 1: -0.03788261 -0.30136185 -0.4459253 -0.19728502 -0.3160730

#> 2: -0.05696273 -0.31278712 -0.3376753 -0.20366014 -0.2455593

#> 3: -0.06588038 -0.07618026 -0.2335583 -0.04127158 -0.1580403

#> 4: -0.08133780 -0.26063771 -0.4114195 -0.16056535 -0.2755793

#> 5: -0.09770892 -0.31819948 -0.3999726 -0.21990402 -0.2615089

#> 6: -0.11404379 -0.36981575 -0.3068424 -0.23186701 -0.1978691

#> incr_ae_err_wt

#> <num>

#> 1: -0.2021198

#> 2: -0.2090259

#> 3: -0.0505205

#> 4: -0.1715931

#> 5: -0.2086546

#> 6: -0.2415822대각선을 가로지르는 단조로운 표류 (위 surgery 예시처럼

25, ..., 30 으로 가면서 A/E Error 가 점점 더 양수가 되는

패턴) 는 보통 가장 최근 대각선의 실적이 이전 코호트의 link factor 가

함의하는 수준보다 더 높게 진행되고 있음 — 즉 정적 모형이 흡수하지 못한

regime shift 가 발생했음을 시사한다.

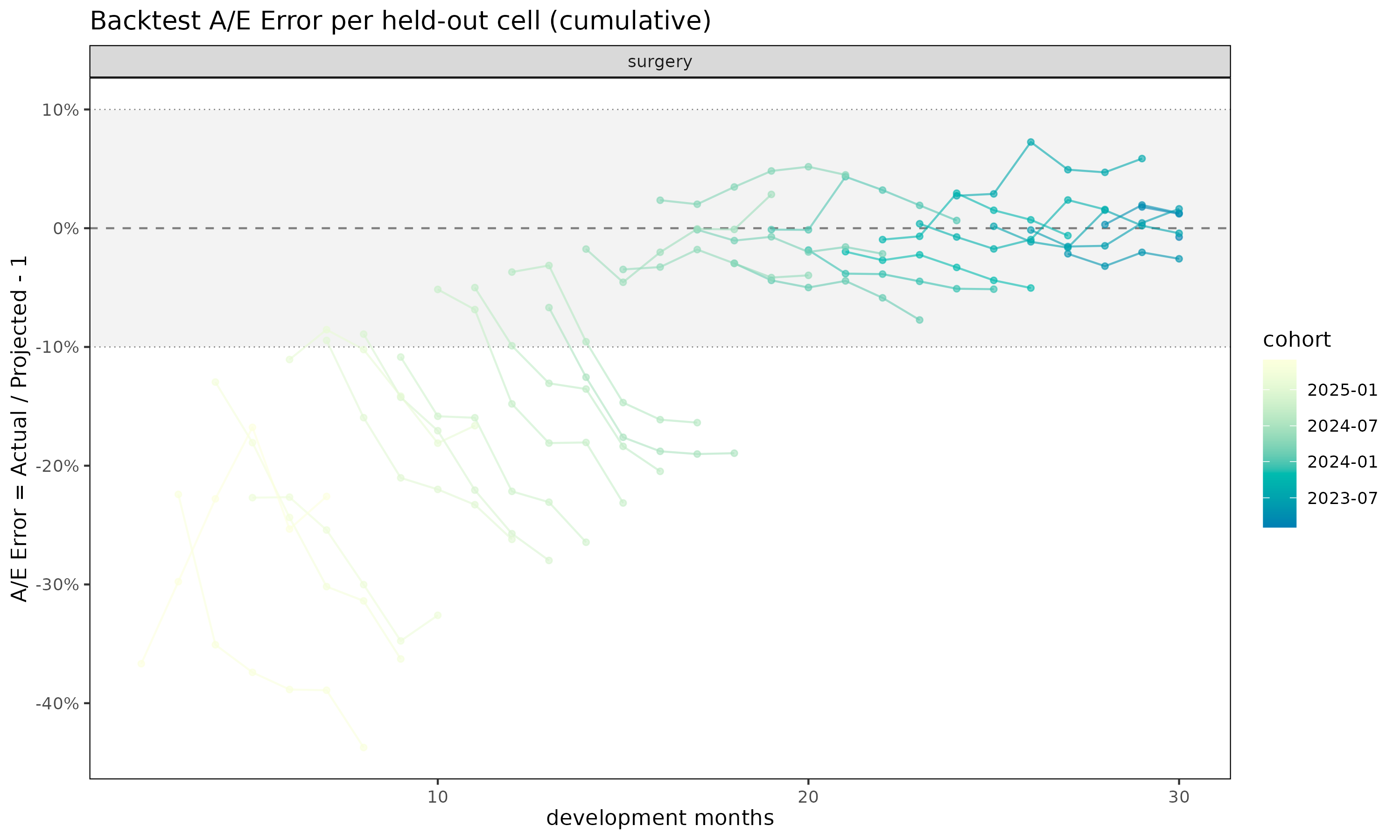

ae_err — 셀 단위 이상치. 특정 cohort ×

dev 셀을 진단하려면 bt$ae_err 를 직접 살펴본다.

head(bt$ae_err, 5)

#> coverage cohort dev actual expected aeg ae_err

#> <char> <Date> <int> <num> <num> <num> <num>

#> 1: surgery 2023-02-01 30 1.474656 1.485769 -0.01111280 -0.007479494

#> 2: surgery 2023-03-01 29 1.441826 1.416462 0.02536395 0.017906553

#> 3: surgery 2023-03-01 30 1.441234 1.424023 0.01721096 0.012086155

#> 4: surgery 2023-04-01 28 1.513021 1.508373 0.00464845 0.003081765

#> 5: surgery 2023-04-01 29 1.531922 1.502555 0.02936662 0.019544454

#> incr_actual incr_expected incr_aeg incr_ae_err cal_idx

#> <num> <num> <num> <num> <int>

#> 1: 1.311699 1.635607 -0.3239081 -0.19803535 31

#> 2: 2.057141 1.335414 0.7217266 0.54045140 31

#> 3: 1.425549 1.635607 -0.2100580 -0.12842811 32

#> 4: 1.573801 1.449050 0.1247511 0.08609165 31

#> 5: 2.055572 1.335414 0.7201577 0.53927654 325. 플롯 데모

"Backtest" 에는 네 가지 플롯 뷰가 등록되어 있다.

plot(bt, type = "col") # dev 별 A/E Error (점 + 0 기준 점선)

plot(bt, type = "diag") # 대각선별 A/E Error

plot(bt, type = "cell") # dev 위에 그려진 코호트별 A/E Error 궤적

plot_triangle(bt) # hold-out 영역에 대한 발산형 팔레트 히트맵

type = "col" 은 경과 기간별 체계적 편향을 살피기에

적합하다. type = "diag" 는 대각선 효과(calendar-year drift)

를 드러낸다. type = "cell" 은 어느 코호트가 편향에

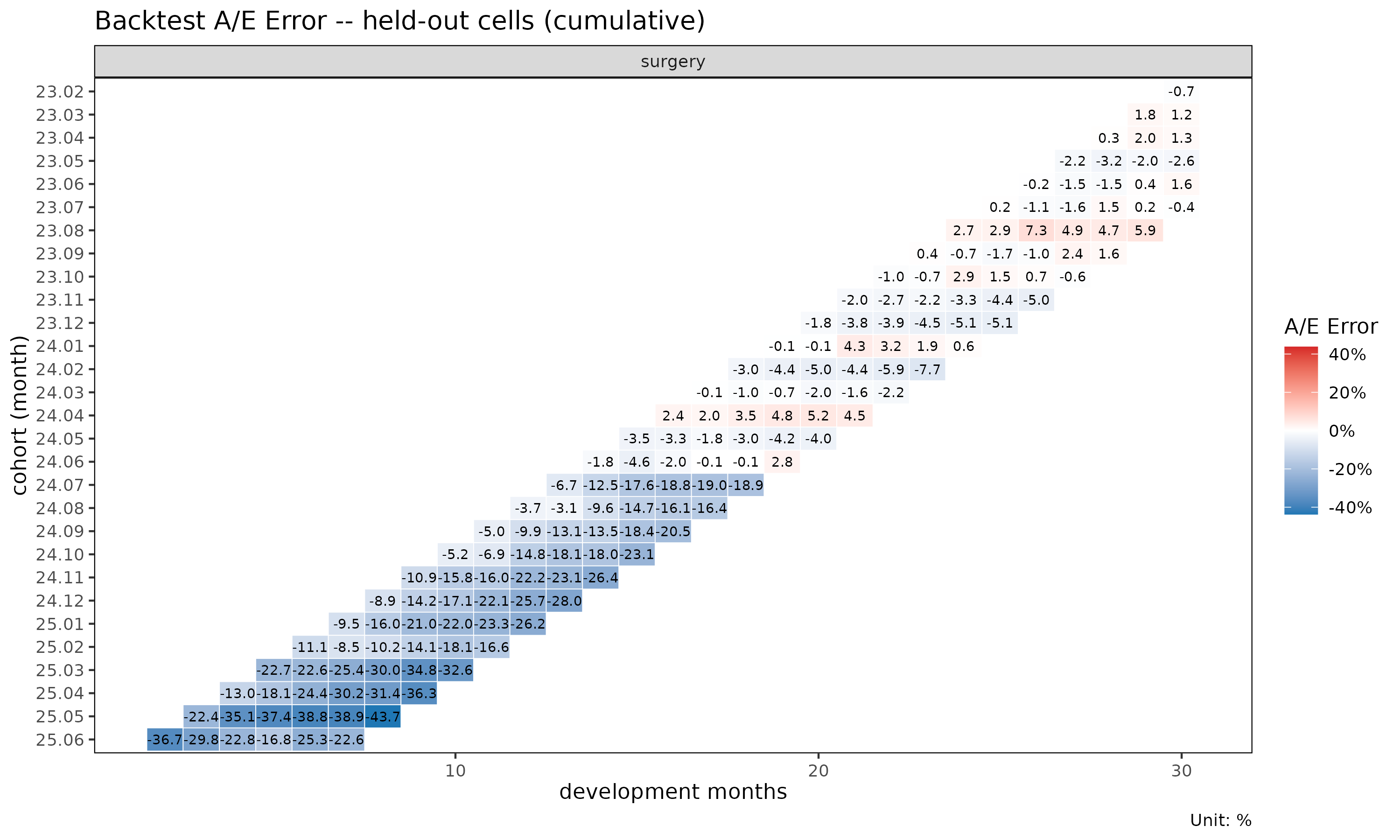

기여하는지를 노출한다. plot_triangle() 은 셀 단위 A/E Error

값을 기저 적합의 plot_triangle() 과 동일한 삼각 배치 위에

올려놓으며, 빨간색이 과소 추정 (actual > pred) 을 표시하는 빨강/파랑

발산형 팔레트를 사용한다.

6. hold-out 선택

holdout 은 다음 두 가지 상충 효과의 균형을 잡도록

선택한다.

- 너무 큰 경우: 마스킹된 triangle 이 가장 최근 경험을 잃게 되어, 가장 오래된 코호트들은 후기 경과 기간에서 도달 가능 셀이 거의 또는 전혀 없게 된다. 검증 집합이 불균등하게 줄어들며 초기 dev 쪽으로 편향된다.

- 너무 작은 경우: hold-out 영역이 얇은 평행사변형 밴드에 불과해, 체계적 패턴을 드러내기에 충분한 셀을 포함하지 못할 수 있다.

월별 triangle 에서는 holdout = 6L (반년) 이 일반적이며,

24~30 개의 대각선 이력이 있는 triangle 에서는 더 강한 검증을 위해

holdout = 12L (1년) 을 사용한다.

7. 추정 대상 선택

기본값인 target = "ratio"

(loss_method = "sa") 은 손해율 관점의 진단을 직접 제공한다.

target 과 method 인자를 바꾸면 다양한 변형을 백테스트할 수

있다.

target에 대한 참고.target은 스코어 컬럼(score column) 으로, 셀 단위로 실제값과 추정값을 비교하는 대상 컬럼을 가리킨다.backtest()는target값에 따라 내부적으로 적절한 역할별 적합 함수 를 호출하고, 해당 적합 객체의$full에서 대응되는 추정 컬럼을 비교 대상으로 사용한다.

target |

내부 적합 함수 | method 인자 | 비교 컬럼 |

|---|---|---|---|

"ratio" |

fit_ratio() |

loss_method |

ratio_proj |

"loss" |

fit_loss() |

loss_method |

loss_proj |

"premium" |

fit_premium() |

premium_method |

premium_proj |

bt_ed_ratio <- backtest(tri_sur, holdout = 6L) # default (loss_method = "ed")

bt_cl_loss <- backtest(tri_sur, holdout = 6L,

target = "loss", loss_method = "cl")

bt_cl_ratio <- backtest(tri_sur, holdout = 6L, loss_method = "cl")

bt_sa_ratio <- backtest(tri_sur, holdout = 6L, loss_method = "sa")

print(bt_ed_ratio)

#> <Backtest>

#> dispatcher: fit_ratio

#> target : ratio

#> holdout : 6 diagonals (159 cells)

#> A/E Error : mean -9.38% / median -4.39%ratio 을 백테스팅하는 것이 보통 더 유익한 진단이 된다.

손해율은 단위가 없고 차원이 없어 규모가 크게 다른 코호트 간에도 일관되게

비교 가능하므로, ae_err_mean 과 ae_err_med 가

triangle 전체에서 일관된 의미를 가진다. 반면 loss 를

백테스팅하면 결과가 hold-out 대각선에서 가장 큰 코호트 쪽으로

가중된다.

보험료 백테스트는 target = "premium" 으로 직접

수행한다.

8. 함께 보기

-

vignette("projection")—fit_cl()참고. -

vignette("projection")—fit_ratio()및"sa","ed","cl"방법. -

?backtest,?plot.Backtest,?plot_triangle.Backtest.